El transporte ferroviario

Índice de contenidos

- Capítulo I: Historia del ferrocarril

- Capítulo II: Marco Normativo y Regulación Ferroviaria Europea

- Capítulo III: Sector Ferroviario Español

- Capítulo IV: Reforma y Modernización del Sector Ferroviario Británico

- Capítulo V: Características técnicas y económicas del transporte ferroviario

- Capítulo VI: Perspectivas y oportunidades del ferrocarril

- Preguntas de repaso

- Fuentes bibliográficas

Capítulo I: Historia del ferrocarril

Definición y concepto fundamental

El ferrocarril constituye un sistema de transporte terrestre de gran escala caracterizado por el desplazamiento de vehículos sobre ruedas guiadas que circulan por carriles paralelos debidamente establecidos. En su configuración tradicional, los vehículos ferroviarios son remolcados por una locomotora, máquina motriz responsable de generar la energía y potencia requerida para el movimiento de la composición completa. Esta configuración ha sido fundamental en la evolución del transporte terrestre a través de los siglos.

Antecedentes históricos y componentes fundamentales

El surgimiento del ferrocarril como sistema de transporte moderno es el resultado de la convergencia y perfeccionamiento de tres innovaciones tecnológicas principales que evolucionaron de forma independiente a lo largo de la historia:

- La rueda: dispositivo de rotación que reduce significativamente la fricción en el movimiento

- El carril: estructura de guiado que proporciona dirección y continuidad al trayecto

- La locomotora de vapor: máquina motriz que suministra la potencia necesaria para el desplazamiento

Desarrollo tecnológico durante la industrialización

Durante el siglo XVII, coincidiendo con la demanda creciente generada por la Revolución Industrial y sus requerimientos de transporte masivo de combustibles como el carbón, emergieron dos innovaciones cruciales: la máquina de Watt (máquina de vapor) y las primeras locomotoras capaces de circular por caminos especializados. Sin embargo, es importante destacar que tanto la rueda como el carril preceden al ferrocarril moderno en varios milenios.

Los antecedentes tecnológicos revelan que:

- Rueda y eje montado: la rueda más antigua encontrada datan del año 3,100-3,350 a.C., encontrados en Ljubljana Marshes Wheel en Slovenia en 2002.

- Ancho de vía inicial: su definición original respondía al espacio requerido para el tiro de parejas de animales de tiro, que posteriormente estandarizó el ancho de vía mediante surcos naturales en antiguos caminos

Ljubljana Marshes Wheel

Ljubljana Marshes Wheel

Tipologías de sistemas de guiado

A través de la historia del transporte sobre vías, se han desarrollado diferentes soluciones técnicas para garantizar el guiado adecuado de los vehículos:

Primeros sistemas de guiado por pestaña

El guiado por pestaña, que emerge durante el siglo XVII, representa uno de los primeros sistemas de guiado documentados, aunque sus orígenes exactos permanecen parcialmente oscuros, atribuyéndose generalmente a Inglaterra y Europa Oriental. En sus inicios, estos sistemas utilizaban carriles de madera que posteriormente fueron reemplazados por carriles de hierro, mejorando significativamente la durabilidad y capacidad de carga.

Antecedentes más antiguos de sistemas de transporte sobre vías

La primera evidencia histórica de un sistema de transporte sobre carriles proviene de la Antigua Grecia y data del siglo VI a.C. Se trata de la línea Diolkos, un camino de transporte situado en el istmo de Corinto que se extendía por aproximadamente 6 kilómetros. Este sistema primitivo fue utilizado para transportar embarcaciones completas sobre plataformas móviles a lo largo del istmo. La característica técnica más notable de este sistema es que empleaba surcos excavados directamente en la piedra, constituyendo quizás el primer ejemplo documentado de guiado mediante vía fija.

Transporte de barcos estrecho de corinto

Transporte de barcos estrecho de corinto

Desarrollo medieval y renacentista del ferrocarril en Europa

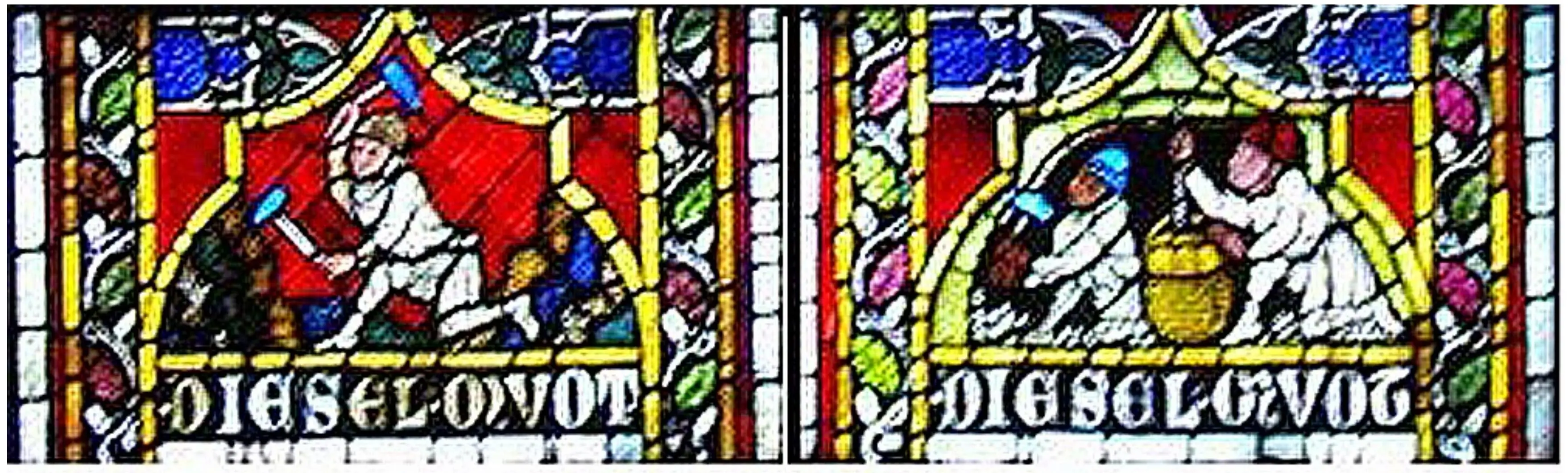

La aparición de ferrocarriles en el territorio europeo se remonta a la época medieval tardía. El primer registro documentado de un ferrocarril en Europa durante este período se encuentra en una vidriera de la Catedral de Friburgo de Brisgovia, que data aproximadamente del año 1350. Esta representación iconográfica constituye una evidencia invaluable del conocimiento y aplicación de sistemas de transporte sobre vías durante la Baja Edad Media.

Una aportación técnica significativa ocurre en el año 1515, cuando el cardenal Matthäus Lang redactó la descripción de un funicular de considerable importancia técnica ubicado en el castillo de Hohensalzburg (Austria), denominado «Reisszug». Este sistema revolucionario utilizaba carriles de madera y operaba mediante una cuerda de cáñamo accionada por fuerza humana o animal. De forma notable, esta línea continúa operativa en la actualidad, habiendo sido completamente modernizada con material contemporáneo, lo que la convierte en una de las líneas ferroviarias más antiguas aún en servicio.

Funicular en el castillo de Hohensalzburg «Reisszug» (1515)

Funicular en el castillo de Hohensalzburg «Reisszug» (1515)

Evolución de los sistemas de vías desde la Edad Moderna

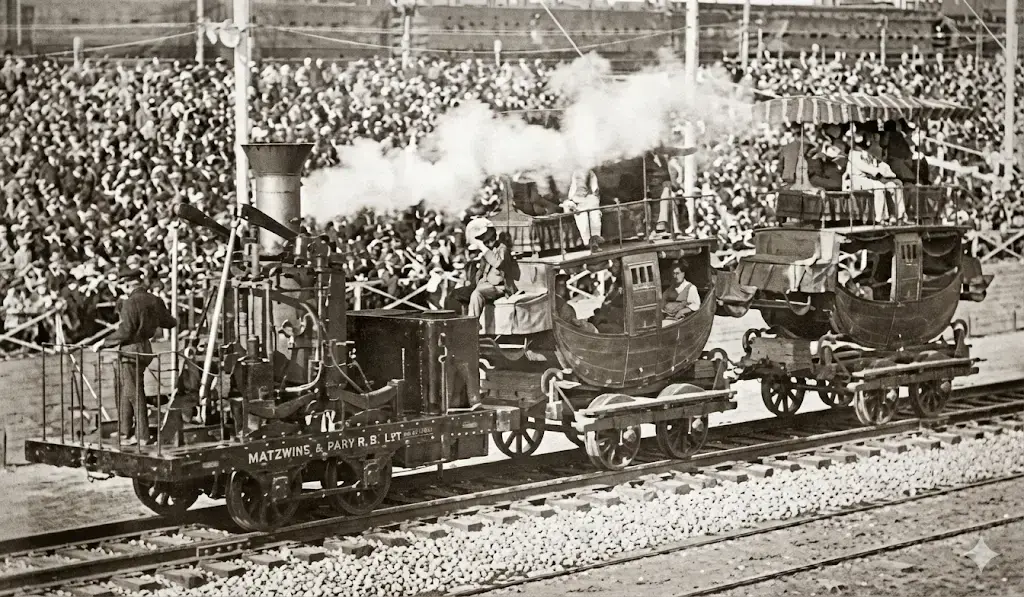

Desde el año 1550 en adelante, se produce una expansión significativa de líneas de vía estrecha con raíles de madera en las operaciones mineras europeas. Durante todo el siglo XVII, estos primitivos sistemas ferroviarios evolucionaron considerablemente, permitiendo que los vagones de madera transportaran minerales desde el interior de las explotaciones hasta canales conectados, donde se realizaba el trasbordamiento del mineral hacia sistemas de transporte fluvial. Esta evolución técnica gradual condujo finalmente a la inauguración del primer tranvía permanente documentado en 1810, el denominado «Leiper Railroad» ubicado en Pensilvania.

B&O’s first steam locomotives

Un hito tecnológico crucial ocurre en 1768 con la fabricación del primer carril de hierro, que consistía en un cuerpo de madera revestido con una chapa de hierro.

B&O’s first steam locomotives

Un hito tecnológico crucial ocurre en 1768 con la fabricación del primer carril de hierro, que consistía en un cuerpo de madera revestido con una chapa de hierro.

Derby Canal Railway

Derby Canal Railway

Esta innovación permitió la elaboración de aparatos de vía considerablemente más complejos y resistentes. En los primeros sistemas, la inversión de composiciones se realizaba mediante simples lazos de final de línea, aunque pronto surgieron los cambios de aguja, que revolucionaron la flexibilidad operativa de las redes ferroviarias.

Cornish Miners Working at Dolcoath

Cornish Miners Working at Dolcoath

A partir del año 1790 se introduce el uso de los primeros carriles de acero completo en Reino Unido, eliminando la necesidad de revestimiento y mejorando drásticamente la durabilidad. En 1803, el ingeniero William Jessop marca un hito histórico al inaugurar la línea «Surrey Iron Railway» al sur de Londres, constituyéndose como el primer ferrocarril público tirado por caballos, demostrando la viabilidad comercial de este sistema de transporte.

The Swansea and Mumbles Railway ran the world’s first passenger tram service in 1807

La era del vapor: Revolución de la tracción mecanizada

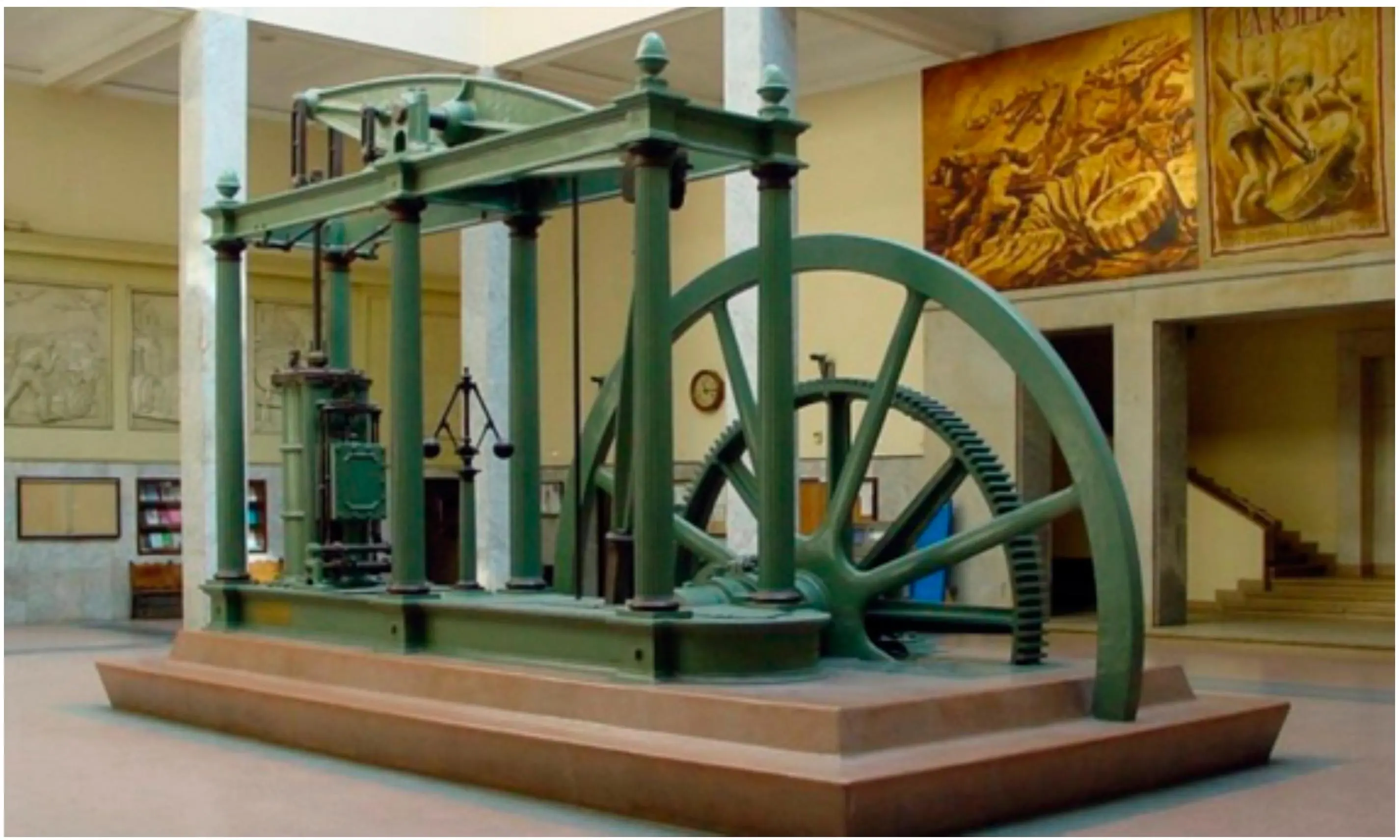

La industrialización del transporte ferroviario se fundamenta en el desarrollo de la máquina de vapor. Entre 1769 y 1782, el inventor James Watt patenta la máquina de vapor con mejoras significativas, aunque inicialmente estas unidades resultaban demasiado pesadas y operaban a presiones insuficientes para su aplicación directa en locomotoras.

Máquina de vapor de tipo Watt, construida por D. Napier and Son (Londres, 1859)

Máquina de vapor de tipo Watt, construida por D. Napier and Son (Londres, 1859)

El primer hito en la tracción mecánica ferroviaria se alcanza en 1804, cuando Richard Trevithick presenta la primera locomotora capaz de arrastrar efectivamente un tren completo en Reino Unido. Realizada en colaboración con Andrew Vivian, esta máquina revolucionaria obtuvo un éxito relativo, si bien su peso excesivo provocó la rotura de los frágiles carriles de chapa de hierro disponibles en ese momento.

Locomotora de Trevithick (1804)

Locomotora de Trevithick (1804)

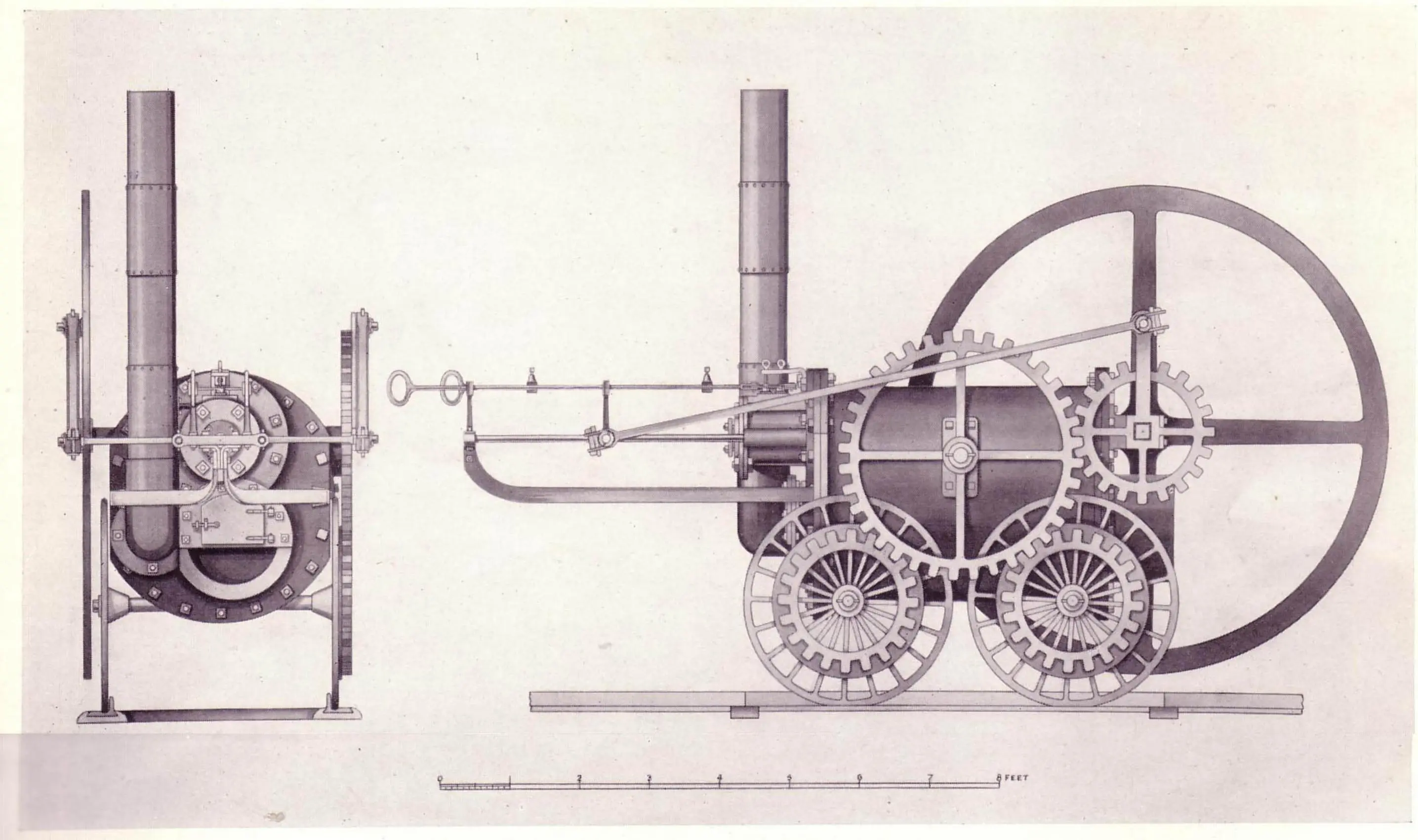

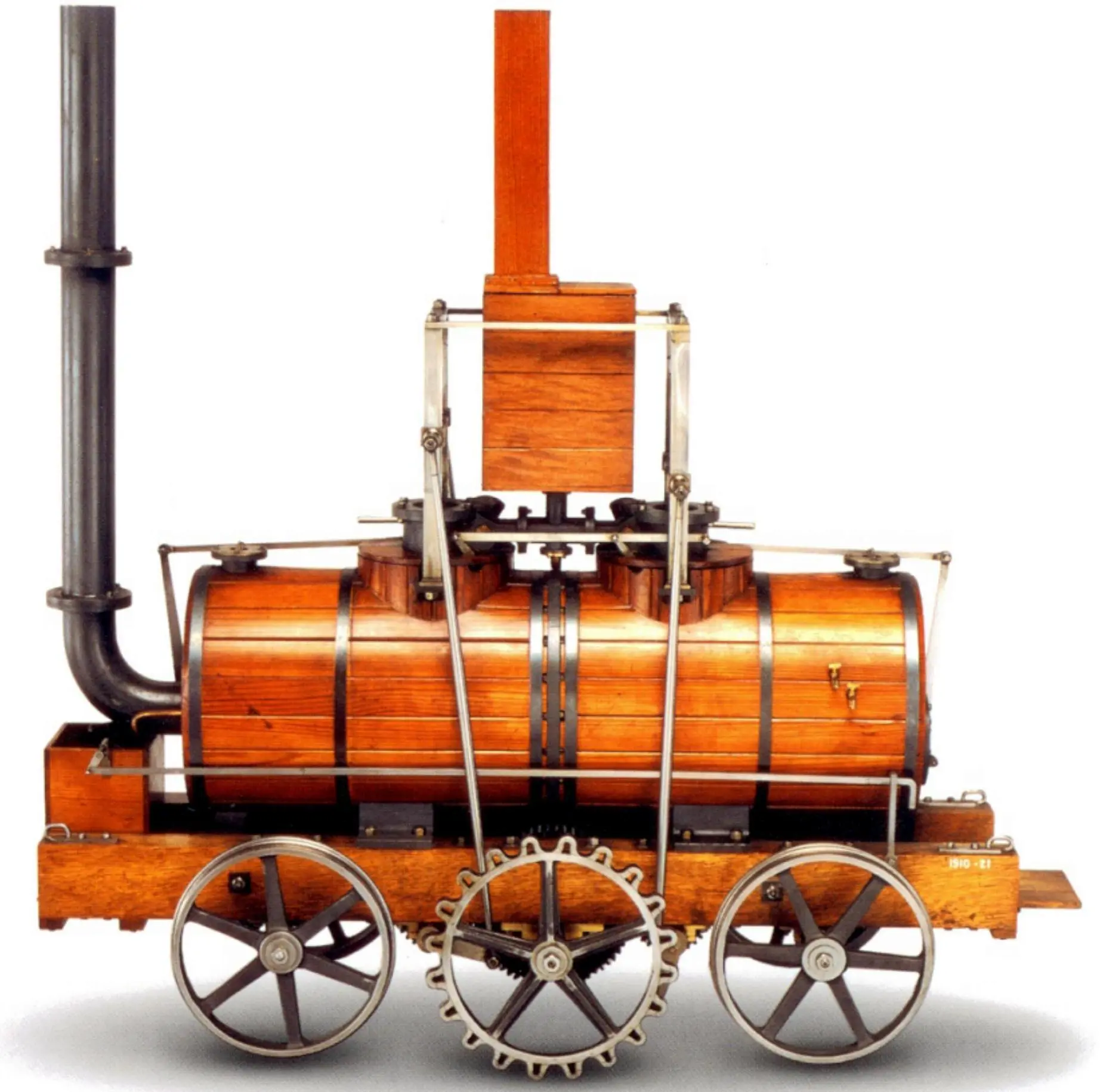

Siete años más tarde, en 1811, John Blenkinsop diseña la primera locomotora funcionalmente viable, que se presentó públicamente en la línea ferroviaria que conectaba Middleton con Leeds. La locomotora, denominada Salamanca, fue construida en 1812 y representó un avance significativo al incorporar un sistema de cremallera que le permitía superar pendientes más pronunciadas que los sistemas de adherencia convencionales.

Salamanca: Primera locomotora de cremallera de John Blenkinsop

Salamanca: Primera locomotora de cremallera de John Blenkinsop

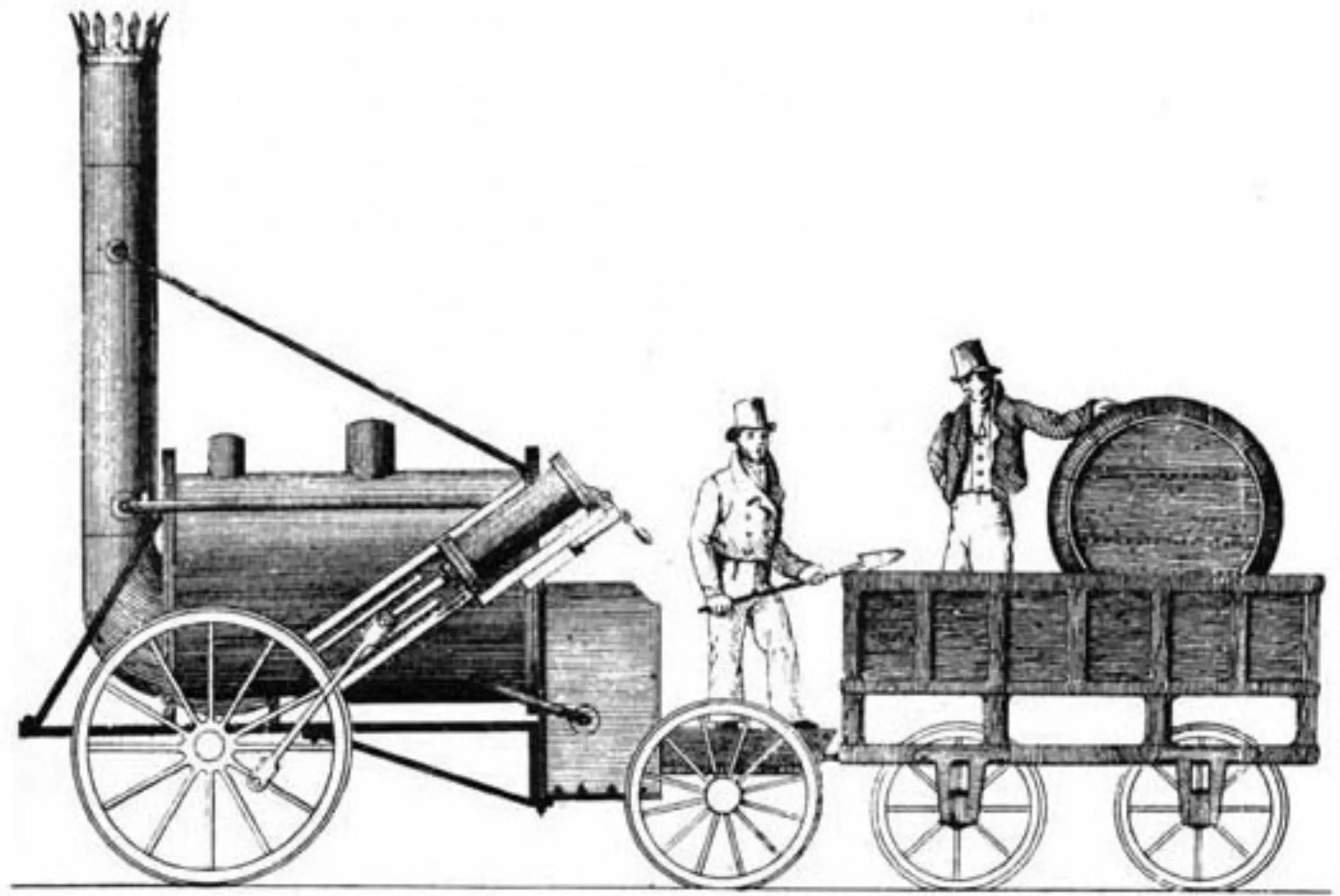

Un avance de capital importancia ocurre en 1825, cuando George Stephenson construye la Locomotion, una máquina de vapor de especificaciones superiores que es utilizada en la línea ferroviaria entre Stockton y Darlington, ubicada en el noreste de Inglaterra. Esta locomotora reviste una importancia histórica fundamental, pues constituye la primera máquina de vapor que ha remolcado efectivamente servicios de transporte público de viajeros y mercancías.

Locomotion de George Stephenson (1825)

Locomotion de George Stephenson (1825)

Expansión global del ferrocarril de vapor

En 1829, George Stephenson logra un hito tecnológico de importancia suprema al construir la locomotora The Rocket, cuyo éxito operativo consolidó definitivamente la viabilidad técnica de la propulsión mecánica ferroviaria. El reconocimiento de estas capacidades técnicas motivó a Stephenson a establecer la primera compañía manufacturera especializada en la construcción de locomotoras de vapor, cuyos productos fueron ampliamente adoptados en líneas ferroviarias de Europa y Estados Unidos.

El año 1830 marca la inauguración de la primera línea ferroviaria interurbana de importancia comercial, la línea que conecta Liverpool con Manchester. Esta línea adoptó un ancho de vía de 1435 mm, dimensión que actualmente se denomina ancho internacional debido a que aproximadamente el 60% de los ferrocarriles contemporáneos a nivel mundial utilizan esta especificación técnica. El éxito operativo y comercial de estas locomotoras de vapor durante los años subsecuentes propició la proliferación de líneas ferroviarias y máquinas motrices por prácticamente todas las regiones del planeta.

Electrificación y dieselización: nuevas fuentes de energía

La era de la propulsión eléctrica en ferrocarriles inicia con experimentos pioneros en 1838, cuando Robert Davidson realiza las primeras pruebas exitosas con trenes impulsados por baterías eléctricas, logrando que su carruaje experimental alcanzara velocidades de 6,4 km/h.

Casi cinco décadas después, en 1883, se inaugura el primer ferrocarril con suministro eléctrico por vía: el tranvía que circula entre Portrush y Giant’s Causeway, ubicados en el norte de Irlanda, que utiliza un sistema de alimentación mediante un tercer raíl. En 1888, los sistemas de cable de alimentación para ferrocarriles se incorporan en tranvías que hasta ese momento eran remolcados por tracción equina. La primera línea de ferrocarril convencional completamente electrificada corresponde a la línea Roslag en Suecia, que marca un hito en la adopción de sistemas eléctricos.

Todas las iniciales instalaciones eléctricas utilizaban corriente continua para su funcionamiento, hasta que en 1904 se introduce en Austria la primera línea que implementa corriente alterna, mejorando significativamente la eficiencia de transmisión energética.

Transición del vapor al diésel y transformación del sector

Las locomotoras de vapor, a pesar de su importancia histórica, requieren procedimientos de mantenimiento considerable para mantener su operatividad. El desarrollo tecnológico de motores de combustión interna, impulsado significativamente por demandas derivadas de conflictos bélicos, permitió la creación de locomotoras diésel más económicas en operación y potencialmente más potentes. Esta situación motivó que múltiples operadores ferroviarios iniciaran programas sistemáticos de conversión de sus flotas, reemplazando progresivamente las máquinas de vapor por unidades diésel en las líneas no electrificadas.

Paralelamente, otros factores tecnológicos y económicos impactaron negativamente en el ferrocarril. La construcción acelerada de redes de autopistas, el fortalecimiento del transporte por carretera mediante autobuses y camiones, y el surgimiento del transporte aéreo comercial provocaron una reducción considerable en los volúmenes de tráfico ferroviario durante los decenios de 1950 a 1970.

Tren electrico de Renfe en Leon

Tren electrico de Renfe en Leon

No obstante, la crisis del petróleo de 1973 revierte significativamente esta tendencia descendente. La escasez de combustibles fósiles y el encarecimiento del petróleo restauran la competitividad económica de los tranvías y sistemas ferroviarios que no habían sido desmantelados, permitiendo que muchos de estos servicios continúen operando en los días contemporáneos con rentabilidad comercial renovada.

La invención del tren de alta velocidad en Japón en el año 1964 constituye un cambio fundamental en la modalidad, permitiendo recuperar la demanda de transporte interurbano de viajeros. Este avance tecnológico consolida la vigencia del ferrocarril como alternativa competitiva de transporte.

Shinkansen 0 en Japon

Shinkansen 0 en Japon

La era contemporánea (2020 – 2025)

La década actual marca un cambio significativo hacia la sostenibilidad ambiental mediante tecnologías de propulsión ecológica (hidrógeno) y velocidades extremas (Maglev y trenes de alta velocidad de próxima generación).

Durante este período, se han alcanzado hitos tecnológicos relevantes que demuestran el compromiso global con la modernización ferroviaria:

Propulsión con hidrógeno: En septiembre de 2024, Estados Unidos inaugura su primer tren de pasajeros impulsado por hidrógeno, el ZEMU (Zero Emission Multiple Unit), en San Bernardino, California. Este desarrollo representa un avance crucial hacia sistemas de transporte ferroviario completamente descarbonizados, especialmente en regiones donde la electrificación de vías presenta dificultades técnicas o económicas.

Velocidades extremas en ferrocarriles convencionales: En julio de 2025, China completó las pruebas de funcionamiento del modelo CR450 (China Railways 450), que establece nuevos récords de velocidad para ferrocarriles convencionales. Este tren representa la evolución de la tecnología de alta velocidad con mejoras significativas en eficiencia energética, comodidad de pasajeros y capacidad operativa.

Expansión masiva de redes de alta velocidad: Hacia diciembre de 2025, China ha consolidado una red de líneas de alta velocidad dedicadas que supera significativamente la capacidad combinada del resto del mundo. Esta red ferroviaria de alta velocidad cubre conexiones entre todas las capitales provinciales desde Pekín, transformando completamente los patrones de movilidad interurbana en Asia.

Comparación de tecnologías ferroviarias de velocidad extrema (2025)

A finales de 2025, la frontera entre sistemas de transporte “rápido” y “ultra-rápido” continúa difuminándose conforme nuevas tecnologías se incorporan operacionalmente. La siguiente tabla resume el estado de desarrollo de las principales tecnologías ferroviarias de velocidad extrema:

| Tecnología | Modelo de Tren | Velocidad Alcanzada | Estado Operacional (2025) |

|---|---|---|---|

| Maglev (Levitación Magnética) | Serie L0 (Japón) | 603 km/h | Fase de pruebas avanzadas / Prototipo |

| Ferrocarril Convencional | CR450 (China) | 450+ km/h | Pruebas operacionales |

| Servicio comercial establecido | Fuxing Hao (China) | 350 km/h | Servicio activo diario |

| Tren híbrido con hidrógeno | ZEMU (EE.UU.) | 160 km/h | Servicio regional inicial |

Estas tecnologías representan la evolución hacia sistemas ferroviarios más sostenibles, seguros y eficientes, consolidando la posición del ferrocarril como solución estratégica para la movilidad interurbana del siglo XXI.

Capítulo II: Marco Normativo y Regulación Ferroviaria Europea

Antecedentes de la reforma normativa

A inicios de la década de 1990, la Comisión Europea identifica problemas económicos estructurales y pérdida significativa de tráfico en el sector ferroviario europeo, particularmente en el subsector de transporte de mercancías. En respuesta a estas problemáticas, la Comisión presenta en 1990 la comunicación titulada “Política Ferroviaria Comunitaria”. Este documento representa el primer paso deliberado hacia la separación económica, jurídica y empresarial de las funciones de infraestructura y explotación, iniciando simultáneamente un proceso de liberalización mediante la apertura del mercado a operadores privados.

El desarrollo regulatorio culmina con la aprobación de la Directiva 91/440, que establece los fundamentos jurídicos para la apertura del mercado ferroviario en Europa, constituyendo el marco normativo primario para la transformación del sector.

Directiva 91/440: Pilares de la reforma estructural

Hasta la promulgación de esta directiva, todas las empresas ferroviarias europeas de relevancia operaban bajo control estatal nacional con una gestión de carácter monopolístico y fuerte dependencia de los gobiernos. La directiva 91/440 introduce obligaciones fundamentales que transforman estructuralmente el sector:

-

Separación funcional: Establece la obligatoriedad de separar la gestión de infraestructura de las funciones de explotación, asignando la gestión de infraestructura a autoridades estatales y permitiendo que la explotación sea realizada por empresas públicas o privadas. Esta separación es obligatoria desde el punto de vista contable y facultativa desde la perspectiva organizacional de las compañías.

-

Contratos de servicio público: Promueve la creación de acuerdos contractuales entre los estados y las compañías para regular la gestión de infraestructuras y servicios de ámbito regional y cercanías. Los servicios de larga distancia y mercancías deben autofinanciarse mediante ingresos comerciales.

-

Saneamiento financiero estatal: El estado asume la deuda histórica de las compañías ferroviarias, permitiendo la reestructuración de sus balances financieros y la introducción en un marco de competencia con estructuras de costos más sostenibles.

-

Acceso a infraestructuras: Garantiza que el estado debe asegurar libre acceso y tránsito a empresas ferroviarias internacionales para la prestación de servicios de transporte internacional.

-

Autonomía operativa y régimen de cánones: Las empresas operadoras adquieren autonomía de gestión, siendo obligadas a abonar cánones a los estados por la utilización de infraestructuras ferroviarias.

Directivas complementarias 95/18 y 95/19

Como consecuencia operativa de la Directiva 91/440, surgen dos directivas complementarias que desarrollan los mecanismos específicos de implementación:

Directiva 95/18: Establece los criterios específicos para la concesión de licencias a empresas ferroviarias constituidas en la Unión Europea. Las organizaciones solicitantes deben demostrar:

- Buena reputación empresarial y antecedentes

- Situación financiera saneada y viable

- Competencia profesional certificada de sus recursos humanos

- Posesión de seguro de responsabilidad civil

Directiva 95/19: Define las reglas operacionales para la asignación de la capacidad de infraestructura (posteriormente modificada en 2001). Este instrumento normativo abarca:

- Procedimientos de asignación de infraestructura

- Mecanismos de cobro de cánones por el uso de la capacidad disponible

- Obligación para los gestores de infraestructura de publicar declaraciones anuales de red detalladas

- Creación de organismos reguladores nacionales en cada país miembro, responsables de supervisar el desarrollo del sistema ferroviario y arbitrar conflictos, particularmente aquellos relacionados con acceso y tarificación de la red

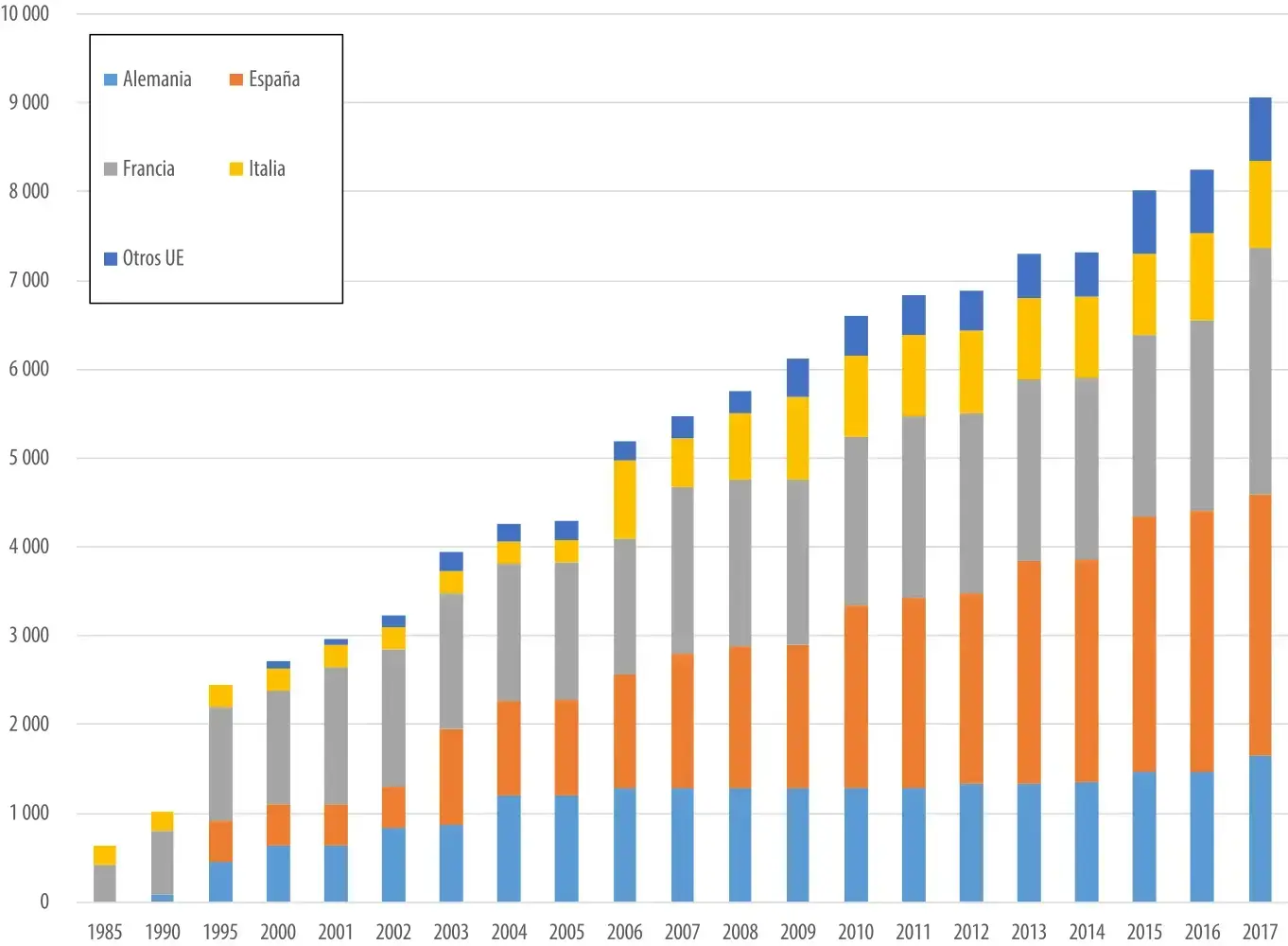

EU Statistical Pocketbook 2017; UIC. Source

Primer Paquete Ferroviario (2001)

El Primer Paquete Ferroviario se compone de tres directivas (2001/12, 2001/13, 2001/14) que modifican y amplían significativamente la regulación previa (Directivas 91/440, 95/18 y 95/19). Estas medidas profundizan en la liberalización y mejoran el acceso a infraestructuras, además de establecer la obligatoriedad de crear órganos reguladores de la actividad ferroviaria en cada país. A este conjunto de directivas se añade posteriormente la Directiva 2001/16, que aborda aspectos críticos de interoperabilidad del sistema ferroviario transeuropeo.

Directiva 2001/12 - Modificación de la 91/440:

-

Define el rol del Administrador de Infraestructura como organismo responsable de la instalación, mantenimiento y operación de infraestructuras. Las competencias de este organismo pueden incluir la gestión de sistemas de control y seguridad, debiendo gozar de independencia operativa garantizada.

-

Mantiene la voluntariedad de la separación orgánica e institucional entre administrador de infraestructura y operadores, aunque incentiva esta separación.

-

Establece un cronograma de liberalización del mercado de mercancías en dos fases: En 2003, en los 50.000 km de vías que conforman la red transeuropea de transporte ferroviario de mercancías; y en 2008, en toda la red ferroviaria europea.

Directiva 2001/13 - Sobre licencias de empresas ferroviarias:

Este instrumento normativo amplía el régimen de concesión de licencias (derivado de la Directiva 95/18), extendiéndolo de servicios exclusivamente internacionales a servicios nacionales. Garantiza un trato justo, transparente y no discriminatorio en los procedimientos de otorgamiento de autorizaciones para todos los operadores.

Directiva 2001/14 - Adjudicación de capacidad e infraestructura:

- Deroga la Directiva 95/19 anterior, reemplazando su marco normativo.

- Regula la adjudicación de la capacidad de infraestructura, la aplicación de cánones por utilización de vías y los procedimientos de certificación de seguridad.

- Establece que la asignación de capacidad será ejercida por un organismo independiente, que puede ser el administrador de infraestructuras siempre que demuestre completa independencia de operadores ferroviarios.

- Define que los cánones deben calcularse sobre la base de costes marginales, es decir, aquellos directamente vinculados a la explotación adicional del ferrocarril.

Segundo Paquete Ferroviario (2004)

El Segundo Paquete Ferroviario tiene el objetivo estratégico de revitalizar el ferrocarril mediante la construcción rápida de un espacio ferroviario integrado. Las cinco acciones principales propuestas siguen las orientaciones del Libro Blanco del Transporte de 2001.

Objetivos estratégicos a reforzar:

- La seguridad mediante normas homogéneas

- La interoperabilidad técnica entre sistemas

- La apertura del transporte ferroviario de mercancías a la competencia

- Creación de una Agencia Ferroviaria Europea encargada de dirigir la labor técnica en materia de seguridad e interoperabilidad

- Facilitar la adhesión de las compañías ferroviarias a la OTIF (Organización para los Transportes Internacionales Ferroviarios)

Con estos objetivos definidos, en 2004 se lanzan las tres directivas componentes del Segundo Paquete Ferroviario (2004/49, 2004/50, 2004/51).

Directiva 2004/49 - Seguridad Ferroviaria: Aporta modificaciones a la 95/18 y 2001/14. Establece que un espacio ferroviario europeo coherente requiere normas comunes que garanticen estándares idénticos de seguridad en todos los países.

Directiva 2004/50 - Interoperabilidad: Modifica 96/48 y 2001/16. Define interoperabilidad como la capacidad de circular indistintamente por cualquier sección de la red ferroviaria. Mejora las Especificaciones Técnicas de Interoperabilidad (ETI). Fue incorporada en España en los Reales Decretos 354/2006 y 355/2006.

Directiva 2004/51 - Liberalización de mercancías: Los servicios internacionales por la red transeuropea fueron liberalizados antes del 1 enero 2006. Un año después, todos los servicios nacionales. Propone para 2010 la apertura del mercado de servicios internacionales de viajeros.

Tercer Paquete Ferroviario (2007)

El Tercer Paquete Ferroviario revitaliza el transporte ferroviario internacional, refuerza derechos de pasajeros y abre el sector a competencia a partir de 2010. Regula derechos desde finales de 2009 en trayectos nacionales e internacionales.

Instrumentos normativos componentes:

- Directiva 2007/58/CE (23 de octubre de 2007): Liberalización de servicios ferroviarios de viajeros

- Directiva 2007/59/CE (23 de octubre de 2007): Certificación del personal de conducción de trenes en el sistema ferroviario de la Comunidad Europea

- Reglamento (CE) n° 1371/2007 (23 de octubre de 2007): Derechos y obligaciones de viajeros

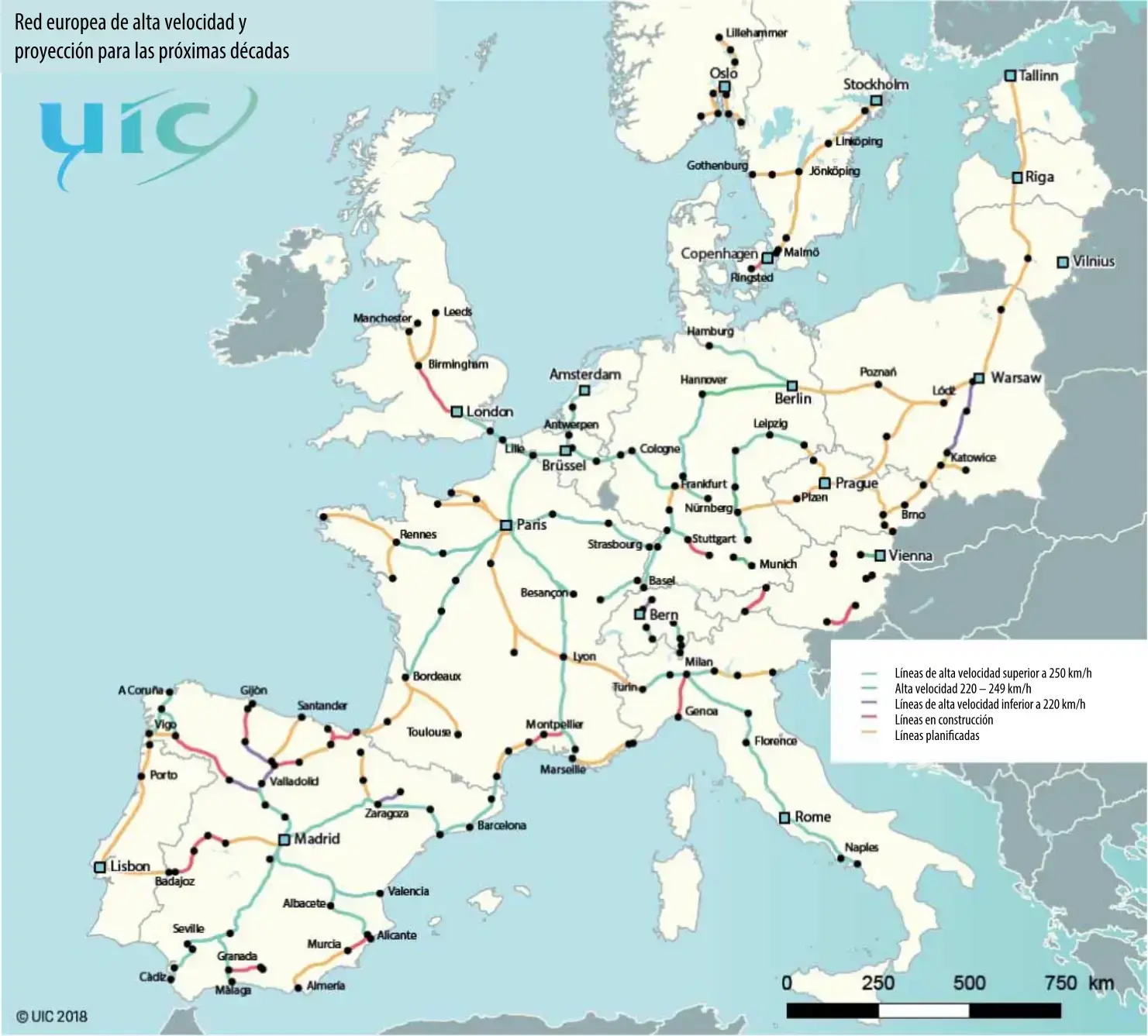

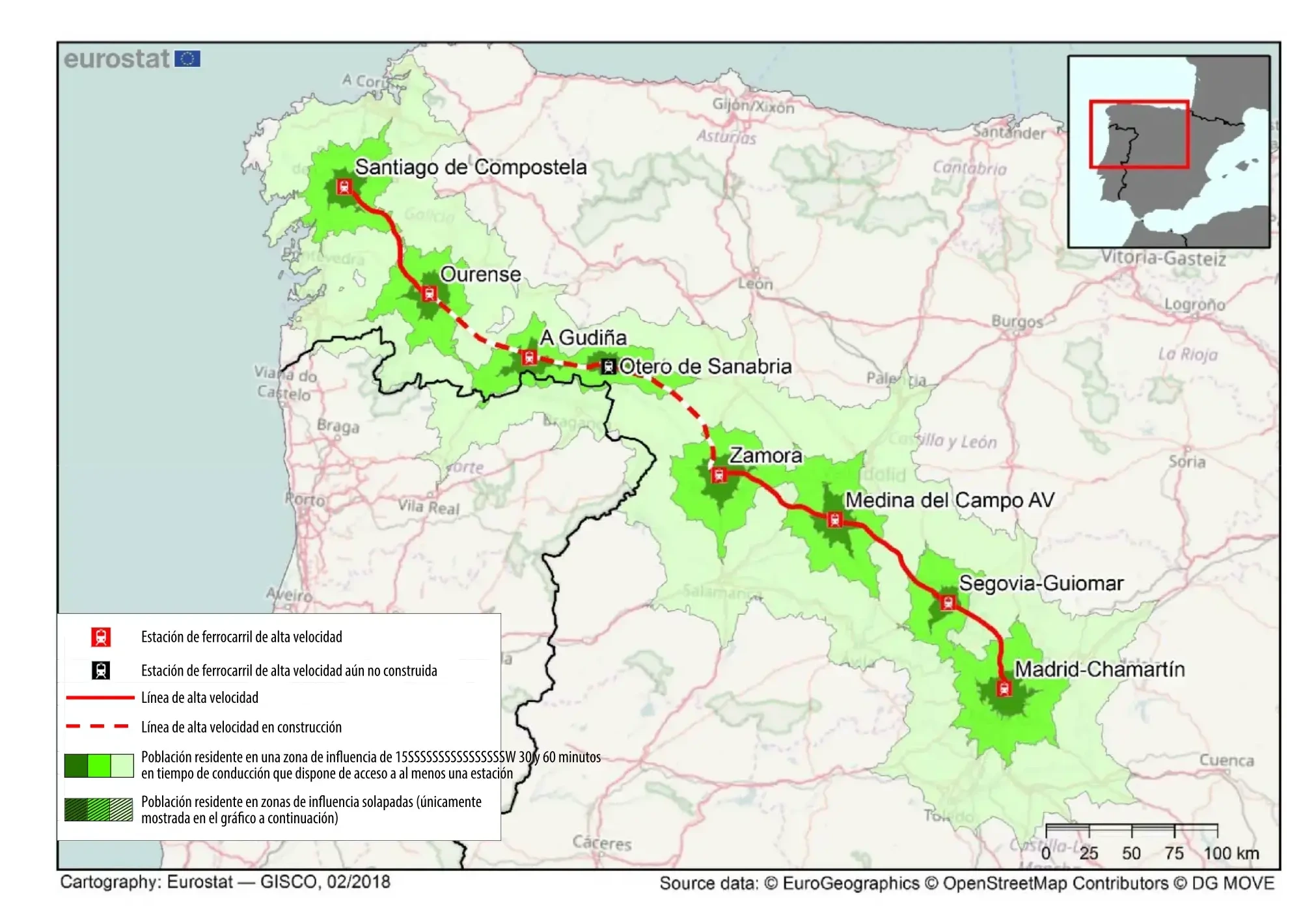

Mapa de la red europea de alta velocidad. UIC 2018

Cuarto Paquete Ferroviario

Compuesto por seis propuestas legislativas articuladas en cuatro ámbitos fundamentales de reforma:

- Homologaciones europeas: Certificación única válida en toda la UE, reduciendo costos y tiempos de desarrollo. Un único certificado de seguridad para toda la Unión Europea

- Gestión eficiente de infraestructuras: Refuerzo del rol de administradores y separación clara entre gestión de vías y operación de circulación

- Mayor acceso a redes ferroviarias: Apertura a nuevos operadores ferroviarios y mejora de eficiencia operativa

- Mano de obra cualificada: Fortalecimiento mediante formación continua y motivación del personal

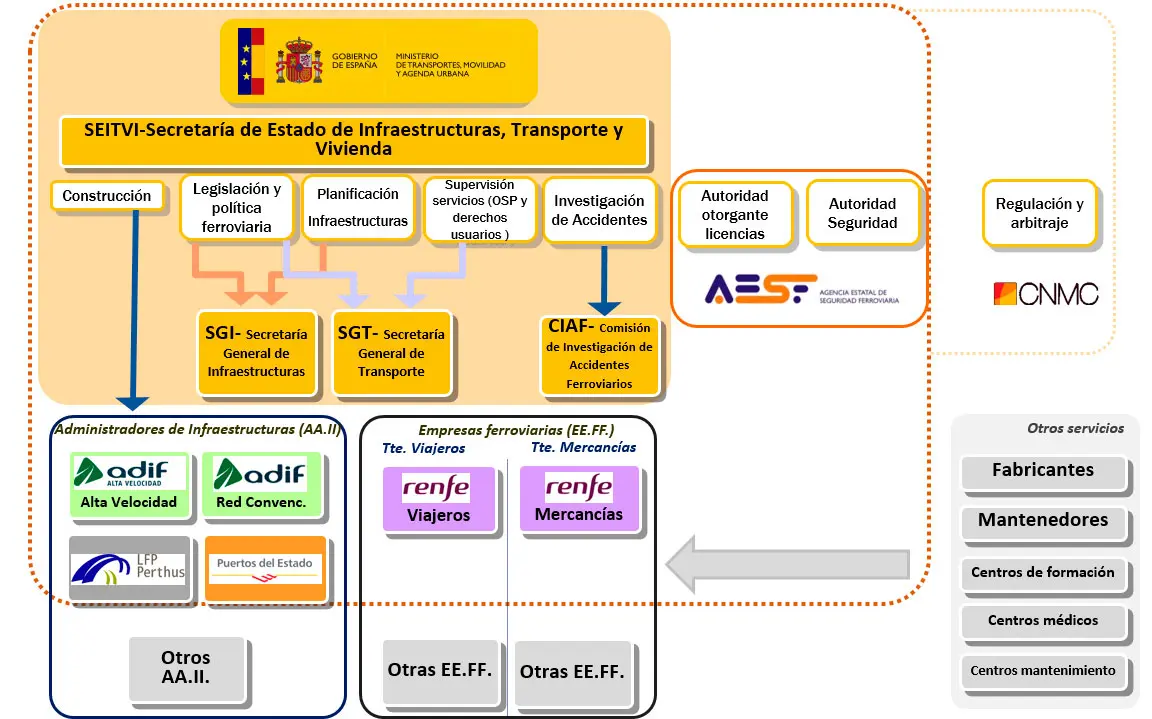

Capítulo III: Sector Ferroviario Español

Marco legal y estructura general

La Ley del Sector Ferroviario, que surge de la transposición de Directivas Europeas en la legislación española, obliga a que las grandes ferroviarias nacionales europeas gestionen de forma independiente la infraestructura y los trenes que circulan por ella. El objetivo final de esta legislación es permitir a cualquier operadora ferroviaria circular por la red en condiciones de igualdad, promoviendo la libre competencia y mejorando la eficiencia del sistema.

Según la normativa española derivada de la Ley del Sector Ferroviario, los servicios de pasajeros internos en la red de ADIF podían ser realizados exclusivamente por RENFE OPERADORA hasta la liberalización completa que se produjo en 2017. Actualmente, cualquier operadora que obtenga los permisos pertinentes puede operar servicios de viajeros internacionales o de mercancías de cualquier tipo. Aproximadamente 40 empresas ferroviarias poseen licencia para operar en la red de ADIF, incluyendo 3 con licencia europea y 2 habilitadas pero sin licencia activa.

link

link

Acceso a la infraestructura ferroviaria

A partir del 1 de enero de 2006, las empresas ferroviarias con licencia europea tienen libre acceso a toda la Red de Interés General del Estado para realizar transporte ferroviario de mercancías internacional o nacional. Para ejercer este derecho, deben solicitar la correspondiente capacidad (surco) a ADIF, siguiendo procedimientos establecidos. En el momento de la adjudicación de esta capacidad, las empresas deben estar en posesión del certificado de seguridad necesario para poder circular con su material rodante y personal de conducción por el itinerario solicitado.

Comité de regulación ferroviaria

El Comité de Regulación Ferroviaria constituye el organismo regulador principal del sector ferroviario español. Se trata de un órgano colegiado adscrito a la Secretaría de Estado de Infraestructuras y Planificación del Ministerio de Fomento, compuesto por un presidente y cuatro vocales (funcionarios del Ministerio de Fomento nombrados por el Ministro) y un secretario designado por el propio comité. El Real Decreto 2387/2004 establece la duración del mandato y condiciones de los miembros.

Sus objetivos, funciones y competencias incluyen:

- Salvaguardar la pluralidad de la oferta ferroviaria en el mercado español

- Garantizar la igualdad de todos los operadores en las condiciones de acceso al mercado

- Supervisar que los cánones se ajusten a la normativa y no sean discriminatorios

- Resolver conflictos entre ADIF y empresas ferroviarias respecto a otorgamiento y uso del certificado de seguridad

- Aplicar los criterios establecidos en la declaración sobre la red

- Supervisar los procedimientos de adjudicación de capacidad

- Revisar la cuantía, estructura y aplicación de tarifas a operadores

- Resolver conflictos entre empresas ferroviarias sobre actuaciones que persigan trato discriminatorio en acceso a infraestructuras

- Interpretar cláusulas de licencias y autorizaciones para servicios de interés público

- Informar y asesorar al Ministro de Fomento y autoridades regionales sobre materias ferroviarias

División de RENFE: ADIF y Renfe Operadora

La división de RENFE se hizo efectiva el 1 de enero de 2005, separando la gestión en dos entidades empresariales:

-

ADIF (Administrador de Infraestructuras Ferroviarias): Propietaria de la infraestructura y encargada de su gestión, que proporciona sus servicios a cualquier operador ferroviario que los solicite en igualdad de condiciones.

-

Renfe Operadora: Propietaria de los trenes y encargada de su circulación, que trabaja en competencia con otras compañías ferroviarias en el mercado abierto.

Esta división tuvo características particulares derivadas del contexto español:

- La venta de billetes en estaciones es competencia de ADIF, contrariamente a lo que ocurre en otros administradores de infraestructuras (AENA, estaciones de autobús), donde cada compañía vende sus propios billetes

- Las estaciones exclusivamente de Cercanías son propiedad de ADIF pero gestionadas por Renfe Operadora, situación posible porque las redes de Cercanías no son objetivo de la libre competencia

- En operación similar con FEVE: El 31 de diciembre de 2012, ADIF asumió la gestión de toda la infraestructura de vía estrecha no transferida a Comunidades Autónomas (ADIF-RAM)

ADIF - Administrador de Infraestructura Ferroviaria

ADIF es una entidad pública empresarial dependiente del Ministerio de Fomento que tiene como objetivo la construcción de nuevas líneas de ferrocarril y la gestión integral de su explotación. ADIF heredó la infraestructura de la extinta RENFE (Red Nacional de los Ferrocarriles Españoles), de FEVE y asumió además las funciones de GIF (Gestor de Infraestructuras Ferroviarias).

La red de ADIF comprende:

- Todas las líneas que pertenecían a RENFE

- Todas las líneas pertenecientes a FEVE

- Todas las líneas no transferidas a Comunidades Autónomas o derivaciones privadas

Con excepciones en ciertos ámbitos regionales:

- Vía ancha: línea Barcelona-Valles y Lérida-Puebla de Segur (pertenecientes a FGC)

- Vía estándar: operada por FGC

- Vía estrecha: administrada por Cataluña, País Vasco, Comunidad Valenciana y Baleares

Existen 190 km de vía de ancho mixto, válida para ambos anchos mediante el uso del triple carril. En varios puntos donde las redes de ancho ibérico y UIC se encuentran existen cambiadores de ancho que permiten pasar de una a otra configuración.

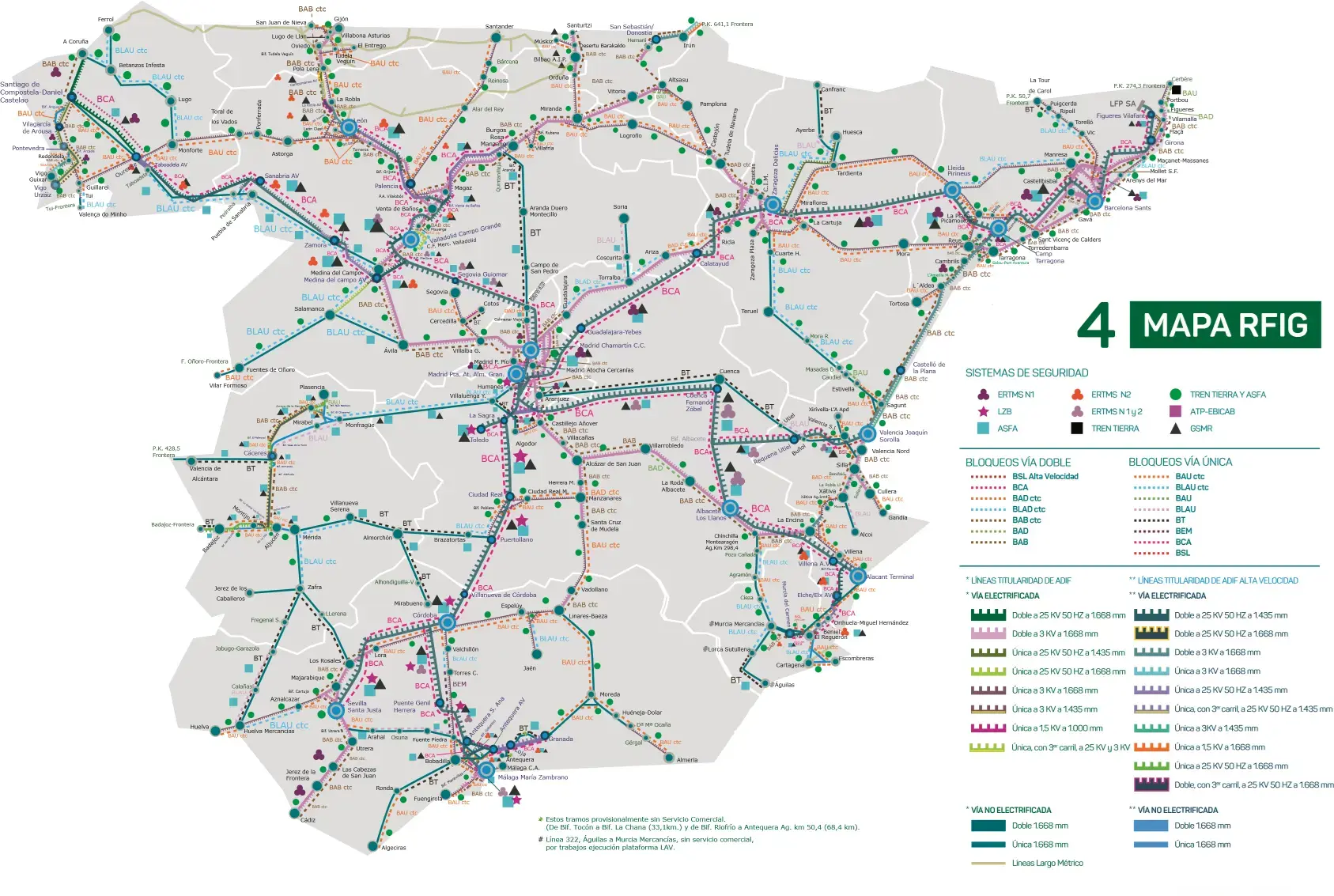

Mapa de red ferroviaria española de interes general. RFIG.

Mapa de red ferroviaria española de interes general. RFIG.

Actividades principales de ADIF

ADIF desarrolla cuatro actividades operacionales principales:

1. Construcción de nuevas líneas: Desde su creación, ADIF ha gestionado la construcción de nuevas líneas, incluyendo aquellas que estaban en ejecución en el momento de su fundación, por encomienda del Ministerio de Fomento. Esta función abarca proyectos de alta complejidad técnica y envergadura presupuestaria.

2. Mantenimiento y gestión de líneas existentes: ADIF lleva a cabo todas las labores de mantenimiento y gestión de sus líneas con personal propio, tanto en mantenimiento periódico como en la solución de incidencias. También mantiene y gestiona instalaciones auxiliares como estaciones, subestaciones eléctricas y cargaderos de mercancías.

3. Gestión del tráfico y asignación de capacidad: ADIF tiene dividida España en 6 zonas para control del tráfico, cada una dependiente de delegaciones encuadradas en la Dirección Ejecutiva de Circulación: León, Miranda de Ebro, Barcelona, Madrid, Valencia y Sevilla. Los centros de control del tráfico son herederos de sistemas instalados por RENFE, hoy en día modernizados. No todos los Centros de Control de Tráfico necesariamente se sitúan en una delegación: por ejemplo, la línea de Alta Velocidad Madrid-Zaragoza-Barcelona-Frontera Francesa se controla desde Zaragoza.

4. Investigación y Desarrollo (I+D): El Centro de Tecnologías Ferroviarias (CTF) ubicado en el Parque Tecnológico de Andalucía de Málaga constituye uno de los principales centros europeos de investigación sobre el sector ferroviario. Ha suscrito acuerdos con más de una treintena de empresas nacionales e internacionales. Desde este centro se coordinan el resto de infraestructuras de I+D de ADIF en España.

Red Ferroviaria de Interés General (RFIG)

Con la reestructuración de RENFE se creó la Red Ferroviaria de Interés General, que aglutina aquellas líneas que son esenciales para mantener el servicio de ferrocarril en España. Las líneas pertenecientes a la RFIG tienen que ser administradas por el estado central y no pueden ser transferidas a entidades menores. La inclusión y exclusión de líneas en la RFIG la decide el Ministerio de Fomento, previo informe de las comunidades autónomas afectadas. Actualmente, la RFIG se compone de todas las líneas de ADIF y las administradas por la Autoridad Portuaria.

Mapa de red ferroviaria española. RFIG.

Mapa de red ferroviaria española. RFIG.

Material rodante de ADIF

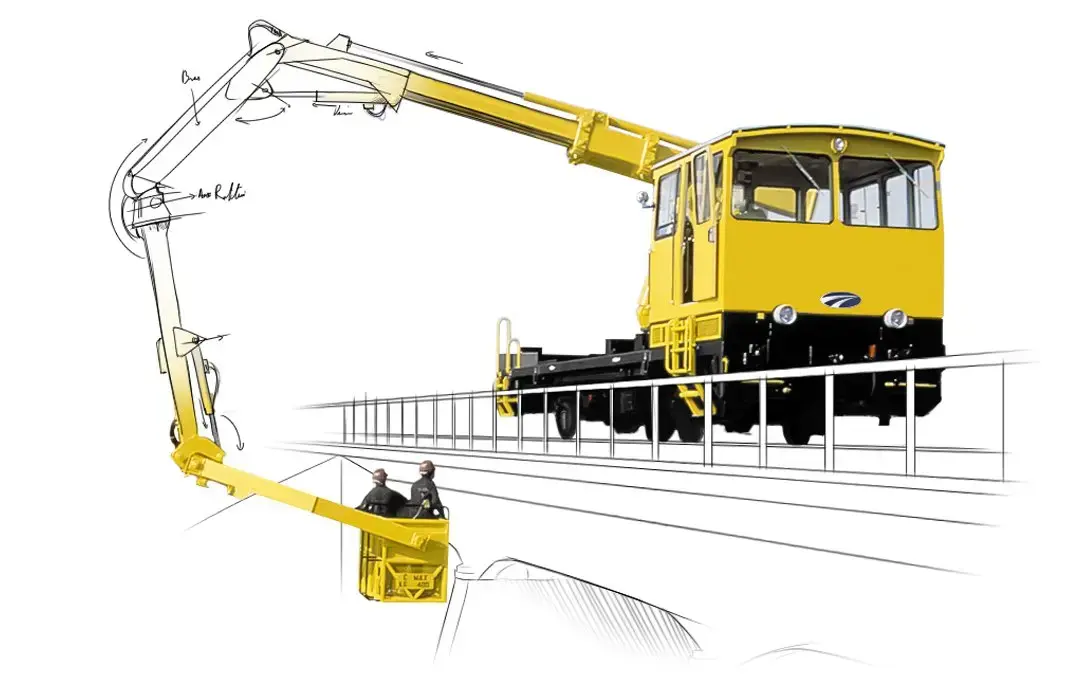

El material rodante que circula por la red de ADIF pertenece a cada uno de los operadores ferroviarios que lo explotan. Además, ADIF dispone de varios vehículos propios necesarios para las labores de mantenimiento y testeo de sus líneas. Entre los trenes de ADIF se encuentran todo tipo de dressinas, trenes herbicidas, trenes taller, etc. Los más destacados son los trenes laboratorio Seneca y Talgo XXI, que realizan tareas de auscultación dinámica y geométrica de vía y catenaria, así como la comprobación y supervisión de los sistemas de señalización y comunicación de todo tipo de líneas, incluyendo las líneas de alta velocidad.

Dressinas de inspección de vía. link1, link2

Trenes laboratorio Seneca y Talgo XXI

Renfe Operadora

Renfe Operadora constituye la principal operadora ferroviaria de España. Es la única operadora de viajeros del sector ferroviario español por la Red de Interés General y una de las operadoras de mercancías. Se configura como una entidad pública empresarial dependiente del Ministerio de Fomento.

En su origen, la operadora ferroviaria heredó el modelo de gestión de las Unidades de Negocio (UN) de la antigua RENFE, haciéndose cargo de aquellas que puramente afectaban a la explotación de los servicios de transporte: Cercanías, Regionales, Grandes Líneas, Alta Velocidad, Mercancías y Mantenimiento Integral de Trenes. En enero de 2006, Renfe Operadora sufre una gran reestructuración interna, que reduce las áreas operativas a las cuatro actuales:

- Dirección General de Servicios Públicos de Cercanía y Media distancia

- Dirección General de Servicios de Larga Distancia

- Dirección General de Servicios de Mercancías y Logística

- Dirección General de Fabricación y Mantenimiento

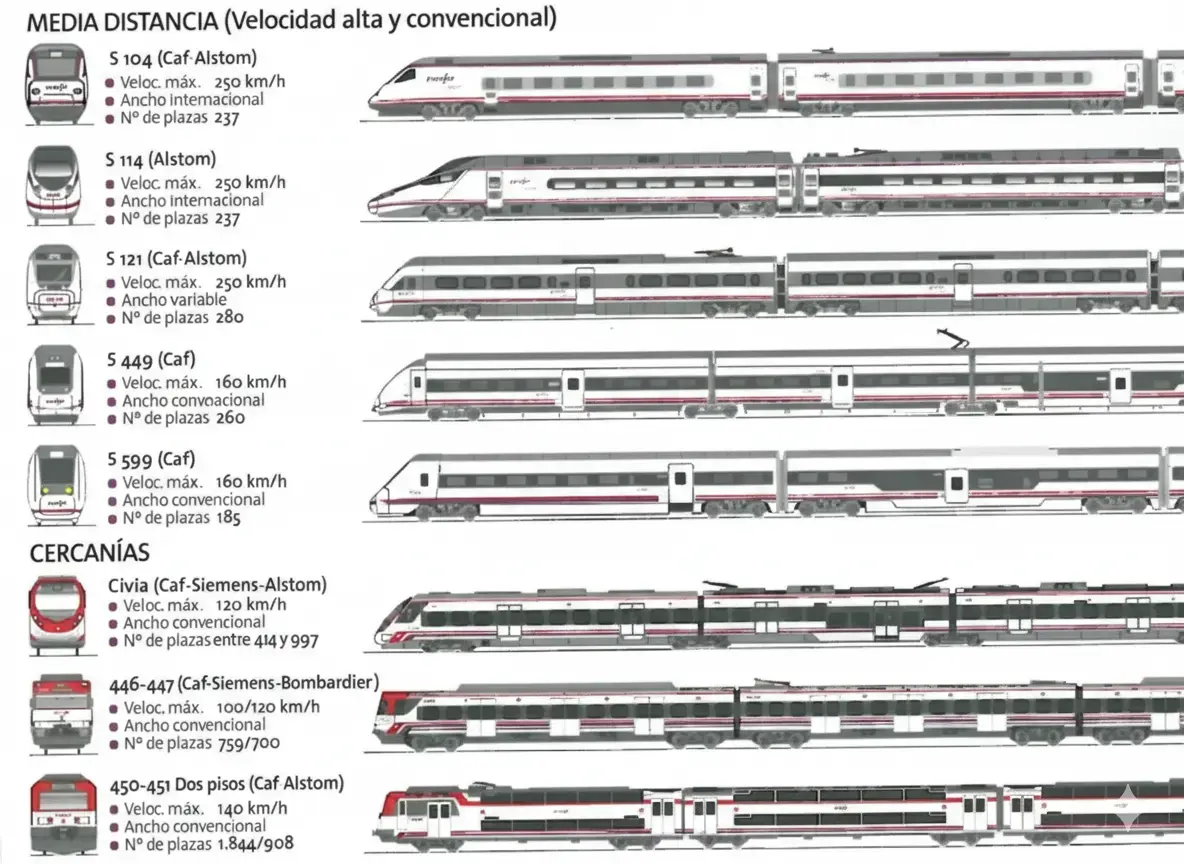

Tipología de servicios ferroviarios

El espectro de servicios operados por Renfe Operadora comprende cuatro categorías fundamentales:

1. Larga Distancia: Son servicios no subvencionados, que generalmente incluyen grandes prestaciones a bordo como cafetería, clase preferente, restauración en asiento o la emisión de películas. El nombre de cada uno de los servicios indica normalmente las prestaciones y el tipo de tren, aunque a veces existen diferencias dentro de servicios con el mismo nombre.

Servicios de alta velocidad:

- AVE: Hasta 310 km/h, circulan en líneas de AV de origen a destino

- Alvia: Hasta 250 km/h, circulan en líneas de AV y convencionales con sistemas de cambio de ancho

- Altaria: Hasta 200 km/h, Talgo arrastrado por locomotora, puede circular parcialmente por líneas de AV

Servicios diurnos convencionales (sin sistemas de cambio de ancho, hasta 200 km/h):

- Euromed: Servicio establecido para aprovechar características del Corredor Mediterráneo

- Talgo: Composición Talgo arrastrada por locomotora

Servicios nocturnos (circulación parcial por líneas de AV, hasta 200 km/h):

- Trenhotel: Formado por composición Talgo nocturna que incluye coche restaurante

- Estrella: Compuesto por trenes convencionales con coches de literas

2. Media Distancia: Se realizan en líneas que pueden recibir subvenciones, tanto particularmente a cada línea (generalmente por gobiernos autonómicos) como globalmente (a través de acuerdo con el gobierno estatal conocido como contratos-programa). Todos los servicios tienen prestaciones parecidas, con clase única sin cafetería a bordo y posibilidad de utilizar bicicletas.

Existe un servicio de alta velocidad y Media Distancia denominado AVANT, capaz de circular hasta 250 km/h con prestaciones similares al resto de trenes de Media Distancia, que une ciudades cercanas.

Servicios incluidos:

- Servicio Regional

- Servicio Regional Express (menor número de paradas)

- Intercity (para desplazamientos entre ciudades cercanas o como servicio de Larga Distancia)

3. Cercanías: Se compone de servicios de ferrocarril suburbano que circulan en el interior de grandes áreas metropolitanas, mediante líneas de alta capacidad y frecuencia. Las líneas y estaciones por las que circulan los trenes de Cercanías Renfe pertenecen a ADIF. Los Cercanías Civis son un servicio de Cercanías de Renfe que opera en algunos núcleos de cercanías; son trenes semidirectos que realizan parada en algunas estaciones pero no en todas.

4. Vía estrecha: Renfe también opera una importante red de servicios de vía estrecha, que recibió de FEVE. Los servicios de vía estrecha más habituales son los de proximidad (cercanías y regionales) y los de mercancías.

Estructura tarifaria

Renfe Operadora, del mismo modo que la mayoría de las compañías ferroviarias, utiliza un sistema de tarifas generales en el que cada recorrido entre dos estaciones en un determinado tipo de tren tiene establecida una tarifa general fija, sobre la cual se proporcionan varios descuentos.

La tarifa general en el caso de los servicios de Larga Distancia es establecida por la operadora para cada recorrido, penalizando los recorridos entre ciudades cercanas y favoreciendo los recorridos entre los extremos de la línea.

En Media Distancia la tarifa general es kilométrica, dependiendo directamente de la distancia recorrida.

Los descuentos aplicables son de dos tipos:

- Descuentos fijos para determinados colectivos (familias numerosas, niños, ida y vuelta)

- Descuentos promocionales: Originalmente tenían un valor fijo, mientras que actualmente el descuento ofrecido es muy variable, dando lugar a una gran variedad de precios

Con este sistema de descuentos variables se pretende introducir de manera progresiva un modelo donde cada tren tenga un precio diferente, que varíe según su ocupación, de manera similar a lo que realizan las compañías aéreas.

Financiación de servicios

Desde 1954, y tras la extinción de RENFE y la creación de Renfe Operadora, el estado cubría el déficit que se producía al explotar líneas deficitarias. Desde 2010, y debido a la normativa europea, no es posible subvencionar el transporte ferroviario completo, sino tan sólo las líneas que realizan un servicio público.

Desde entonces la sección de Larga Distancia se mantiene exclusivamente a través de los ingresos por venta de billetes, mientras que las líneas de Media distancia y Cercanías mantienen las subvenciones que cubren sus posibles pérdidas. En ocasiones, la patronal del transporte por carretera ha denunciado la posible competencia desleal que provocan este tipo de subvenciones.

En junio de 2012, tras la aprobación del Real Decreto-ley 22/2012 de 20 de julio, el Ministerio de Fomento anunció la eliminación de 52 líneas regionales de media distancia, siendo algunas de estas sustituidas por líneas de autobús.

Capítulo IV: Reforma y Modernización del Sector Ferroviario Británico

La red ferroviaria de Gran Bretaña, reconocida históricamente como la cuna del ferrocarril moderno, atraviesa en la actualidad su proceso de reestructuración más profundo desde la era de la privatización iniciada en la década de 1990. Este periodo de transición, definido por el paso de un modelo de franquicias fragmentado hacia una entidad pública unificada denominada Great British Railways (GBR), busca corregir las ineficiencias sistémicas que han afectado la fiabilidad, el coste y la experiencia del usuario durante los últimos treinta años. La implementación del Plan Williams-Shapps para el Ferrocarril y la posterior Ley de Servicios Ferroviarios de Pasajeros (Propiedad Pública) de 2024 constituyen el marco legal y operativo que guía este cambio de paradigma, donde el Estado retoma la dirección estratégica de las operaciones y la infraestructura bajo el concepto de una “mente rectora única”.

Evolución histórica y el declive del modelo de franquicias

El sistema ferroviario británico se rige fundamentalmente por la Ley de Ferrocarriles de 1993, la cual desmanteló la integración vertical de British Rail para introducir competencia en el mercado. Bajo este esquema, la infraestructura fue separada de la operación de los trenes, delegando esta última a empresas privadas (Train Operating Companies o TOCs) mediante un complejo sistema de franquicias. Si bien este modelo coincidió con un crecimiento significativo en el número de pasajeros en las dos décadas anteriores a la pandemia, la estructura resultó ser excesivamente rígida y propensa a la fragmentación.

La crisis de las franquicias se hizo evidente en mayo de 2018, cuando el colapso de la implementación de nuevos horarios en gran parte del norte de Inglaterra y en las rutas del Támesis reveló una falta total de coordinación centralizada. Este evento, sumado a la quiebra financiera de la franquicia de la Costa Este, motivó la creación de la Revisión Ferroviaria de Williams, liderada por Keith Williams, cuyo objetivo fue recomendar un nuevo marco organizativo que priorizara las necesidades de los pasajeros y los usuarios de carga sobre las disputas contractuales.

La pandemia de COVID-19 aceleró este proceso de reforma de manera terminal para el sistema de franquicias. En marzo de 2020, la demanda de pasajeros colapsó casi por completo, obligando al Gobierno a intervenir con contratos de emergencia para evitar la parálisis del sistema, con un coste aproximado de 12.000 millones de libras. Antes de la crisis sanitaria, los viajeros diarios representaban el 47% de los pasajeros y los viajes de negocios el 10%, perfiles que han experimentado cambios permanentes debido a la consolidación del teletrabajo. En 2024 y 2025, aunque el número de viajes ha recuperado niveles cercanos a los de 2019 (1.728 millones de viajes), los ingresos por tarifas se mantienen un 12% por debajo de los niveles prepandémicos, lo que subraya la necesidad de una gestión más eficiente y centralizada.

Marco legal: evolución legislativa del sistema ferroviario británico

La transición hacia el nuevo modelo se apoya en una arquitectura legislativa que busca revertir la fragmentación sin caer en una nacionalización burocrática al estilo de mediados del siglo XX. El Plan Williams-Shapps establece que GBR no es simplemente una versión ampliada de Network Rail, sino una organización completamente nueva con una cultura orientada al cliente.

La Ley de Servicios Ferroviarios de Pasajeros (Propiedad Pública) de 2024, que recibió el dictamen real en noviembre de ese año, permite al Gobierno traer de vuelta la mayoría de los servicios de pasajeros a la propiedad pública a medida que expiren los contratos existentes. Este proceso se realiza de forma gradual para evitar el pago de compensaciones excesivas a los operadores privados.

| Hito Legislativo / Operativo | Fecha | Impacto Estratégico |

|---|---|---|

| Ley de Ferrocarriles 1993 | Noviembre 1993 | Creación del sistema de franquicias y separación de infraestructura. |

| Revisión de Williams | Septiembre 2018 | Inicio del proceso de reforma tras el colapso de horarios de 2018. |

| Plan Williams-Shapps | Mayo 2021 | Publicación del Libro Blanco para la creación de GBR. |

| Ley de Propiedad Pública | Noviembre 2024 | Base legal para la renacionalización de operadores. |

| Proyecto de Ley de Ferrocarriles | Noviembre 2025 | Introducción del marco legislativo para establecer formalmente GBR. |

Arquitectura de Great British Railways

Great British Railways (GBR) nace con el mandato de ser el único organismo responsable de la planificación, la infraestructura, la recaudación de ingresos y la fijación de tarifas. Al reunir estas funciones, se busca eliminar la cultura del “reparto de culpas” entre las empresas de trenes y el gestor de infraestructuras, incentivando una visión compartida del éxito del sistema.

Funciones y objetivos de GBR

La estructura de GBR se ha diseñado bajo ocho objetivos fundamentales establecidos por el equipo de transición: cambiar la cultura del sector, priorizar a los clientes, hacer el sistema más fácil de usar, simplificar el sector para reducir costes y crecer en demanda de pasajeros y carga. Una innovación clave es que GBR será propietaria de la infraestructura, pero también recibirá directamente los ingresos por tarifas, subcontratando a empresas privadas la operación de los trenes mediante “Contratos de Servicio de Pasajeros” (Passenger Service Contracts) en lugar de las antiguas franquicias.

Este modelo se asemeja al éxito operativo de Transport for London (TfL), donde el sector privado compite por contratos para operar servicios según horarios y estándares de calidad estrictamente definidos por la autoridad pública. Los operadores privados ya no asumirán el riesgo de ingresos —que ahora recae en el Estado— sino que se centrarán exclusivamente en la excelencia operativa, la puntualidad y la satisfacción del cliente, recibiendo pagos basados en su rendimiento.

Descentralización y estructura regional

Para asegurar que las decisiones se tomen cerca de las comunidades atendidas, GBR se organizará en divisiones regionales. Esto permitirá nuevas asociaciones con gobiernos locales y autoridades regionales, otorgando a los líderes locales una mayor voz en la definición de servicios en sus áreas. En el caso de Escocia y Gales, el proyecto de ley busca formalizar un papel estatutario para sus gobiernos, asegurando que las estrategias nacionales se integren en la planificación de GBR.

| Región Operativa (Network Rail / GBR) | Enfoque Estratégico | Citación |

|---|---|---|

| Escocia | Gestión integrada con Transport Scotland y servicios nacionalizados (ScotRail). | |

| Gales | Colaboración en rutas de frontera y gestión de las Core Valley Lines. | |

| Londres y Sudeste | Integración con TfL y gestión de alta densidad de pasajeros. | |

| Norte y Midlands | Enfoque en conectividad regional y apoyo a proyectos como HS2. |

Cronología del programa de nacionalización

La transición hacia la propiedad pública no es un evento único, sino una serie de transferencias programadas que se espera concluyan en 2027. El Gobierno utiliza la entidad DfT Operator Limited (DFTO) como paraguas para gestionar estos servicios antes de la plena operatividad de GBR.

Transferencia de operadores (2025-2027)

El proceso comenzó formalmente en mayo de 2025. Los operadores son transferidos a medida que sus contratos expiran o alcanzan puntos de ruptura contractual, minimizando el impacto financiero para el contribuyente.

- South Western Railway (SWR): Fue el primer operador en transferirse bajo la nueva legislación el 25 de mayo de 2025.

- c2c: Los servicios que conectan Londres con Essex pasaron a control público el 20 de julio de 2025. En su nueva etapa, se han anunciado mejoras en la capacidad de la plataforma en Basildon para permitir trenes de 12 coches.

- Greater Anglia: Transferido el 12 de octubre de 2025. Bajo control público, se planea la introducción masiva de pagos sin contacto (contactless) y la construcción de estaciones modulares innovadoras en Wickford.

- Próximas Transferencias: West Midlands Trains está programado para el 1 de febrero de 2026, seguido de Govia Thameslink Railway el 31 de mayo de 2026. Se prevé que operadores de larga distancia como Avanti West Coast y CrossCountry se integren hacia 2027.

A pesar de esta tendencia hacia la nacionalización, los operadores de “acceso abierto” (Open Access) como Lumo, Grand Central y Hull Trains mantienen su rol comercial. El Gobierno ha expresado que estos operadores añaden valor y capacidad donde los servicios públicos no llegan, fomentando la innovación y la competencia en rutas específicas. Sin embargo, la Oficina de Ferrocarriles y Carreteras (ORR) aplica pruebas estrictas de “no abstracción de ingresos” para asegurar que estos servicios privados no perjudiquen financieramente al operador público principal.

Gestión de la infraestructura: Network Rail

Network Rail sigue siendo, hasta su absorción por GBR, el gestor de infraestructuras responsable de 20.000 millas de vías y miles de estaciones, puentes y túneles. Como entidad pública no departamental, su enfoque es la seguridad y la eficiencia en la operación diaria de la red.

Flota de monitoreo de infraestructura

Un componente crítico para la fiabilidad del servicio es la capacidad de monitoreo proactivo de los activos. Network Rail opera una flota especializada conocida como la “Flota Amarilla”. El buque insignia de esta flota es el Tren de Medición Nuevo (New Measurement Train - NMT), apodado el “Plátano Volador” por su distintiva librea amarilla.

| Máquina / Vehículo | Función Principal | Especificaciones Técnicas |

|---|---|---|

| NMT (Tren de Medición) | Monitoreo de vía a alta velocidad | Sensores láser y cámaras de alta resolución a 125 mph. |

| Stoneblower (Soplador de Piedra) | Nivelación y alineación de vía | Inyección neumática de piedra de 20mm bajo las traviesas. |

| Tamper (Bateadora) | Consolidación de balasto | Herramientas mecánicas para posicionar el balasto y nivelar la vía. |

| Ballast Cleaning System (BCS) | Renovación de balasto | Tren de 800 metros que limpia o reemplaza balasto de noche. |

| Milling Train (Tren de Fresado) | Suavizado de rieles | Eliminación de defectos superficiales para extender la vida del riel. |

El NMT es un Intercity 125 convertido que recorre 115.000 millas al año, capturando 10TB de datos de imagen cada 440 millas mediante sistemas de reconocimiento de patrones de vía (PLPR). Esta tecnología permite identificar defectos antes de que se conviertan en fallos de seguridad o causen retrasos operativos. No obstante, Network Rail ha iniciado un programa para reemplazar esta flota envejecida hacia 2027 con métodos híbridos que incluyan drones, robots y satélites, buscando una mayor predictibilidad y menores costes de mantenimiento.

Métodos de mantenimiento de vía

La ingeniería ferroviaria británica ha desarrollado métodos específicos para mantener la geometría de la vía. Mientras que el “tamping” tradicional mueve el balasto existente, el “stoneblowing” restaura el nivel inyectando piedra adicional de tamaño pequeño, lo que minimiza la perturbación de la base ya compactada. Los estudios indican que el “stoneblowing” ofrece resultados más duraderos, reduciendo la frecuencia necesaria de intervenciones y, por tanto, el coste total de propiedad de la infraestructura. Sin embargo, el “tamping” sigue siendo esencial para consolidar el balasto después de trabajos de renovación completa.

Economía del sector ferroviario británico

La sostenibilidad financiera es el mayor desafío de la reforma. En el ejercicio financiero 2024-2025, los ingresos totales de la industria fueron de 25.900 millones de libras, pero los gastos operativos ascendieron a 26.000 millones. La diferencia, junto con las inversiones de capital, es cubierta por el Estado.

Estructura de ingresos y subsidios

El Gobierno aportó 11.900 millones de libras para la operación diaria de los ferrocarriles en 2024/25, lo que representa el 46% de los ingresos operativos totales. Aunque los ingresos por tarifas crecieron un 8% hasta los 11.500 millones, el sistema sigue siendo fuertemente dependiente del contribuyente debido al aumento de los costes de personal y mantenimiento.

| Fuente de Ingresos (2024-2025) | Monto (Miliardos £) | Variación Interanual |

|---|---|---|

| Ingresos por Tarifas | 11.5 | +8% |

| Subsidio Operativo del Gobierno | 11.9 | -7% |

| Inversión en HS2 | 7.1 | -5% |

| Inversión Privada | 0.756 | +27% |

La disparidad regional en el subsidio es notable. Los pasajeros en Escocia reciben un apoyo de 34 peniques por pasajero-kilómetro, y en Gales la cifra alcanza los 45 peniques, comparado con los 16 peniques en el sur y este de Inglaterra, donde la mayor densidad de población permite una mayor recuperación de costes mediante tarifas.

La disparidad regional en el subsidio es notable. Los pasajeros en Escocia reciben un apoyo de 34 peniques por pasajero-kilómetro, y en Gales la cifra alcanza los 45 peniques, comparado con los 16 peniques en el sur y este de Inglaterra, donde la mayor densidad de población permite una mayor recuperación de costes mediante tarifas.

Regulación de tarifas e inflación

El sistema de tarifas en el Reino Unido se divide en reguladas y no reguladas. Las tarifas reguladas (que incluyen abonos de temporada y billetes de hora valle en rutas principales) representan aproximadamente el 45% del total y su incremento está limitado por el Gobierno. Tradicionalmente, este límite se ha vinculado al Índice de Precios Minoristas (RPI) de julio del año anterior.

Para 2025, el Gobierno fijó un límite de aumento del 4,6%, basado en el RPI de julio de 2024 (3,6%) más un punto porcentual adicional. Sin embargo, para 2026, con un RPI de julio de 2025 registrado en 4,8%, las proyecciones indican aumentos de hasta el 5,8%, lo que presiona el poder adquisitivo de los usuarios y complica la estrategia de GBR de atraer a más pasajeros tras la pandemia.

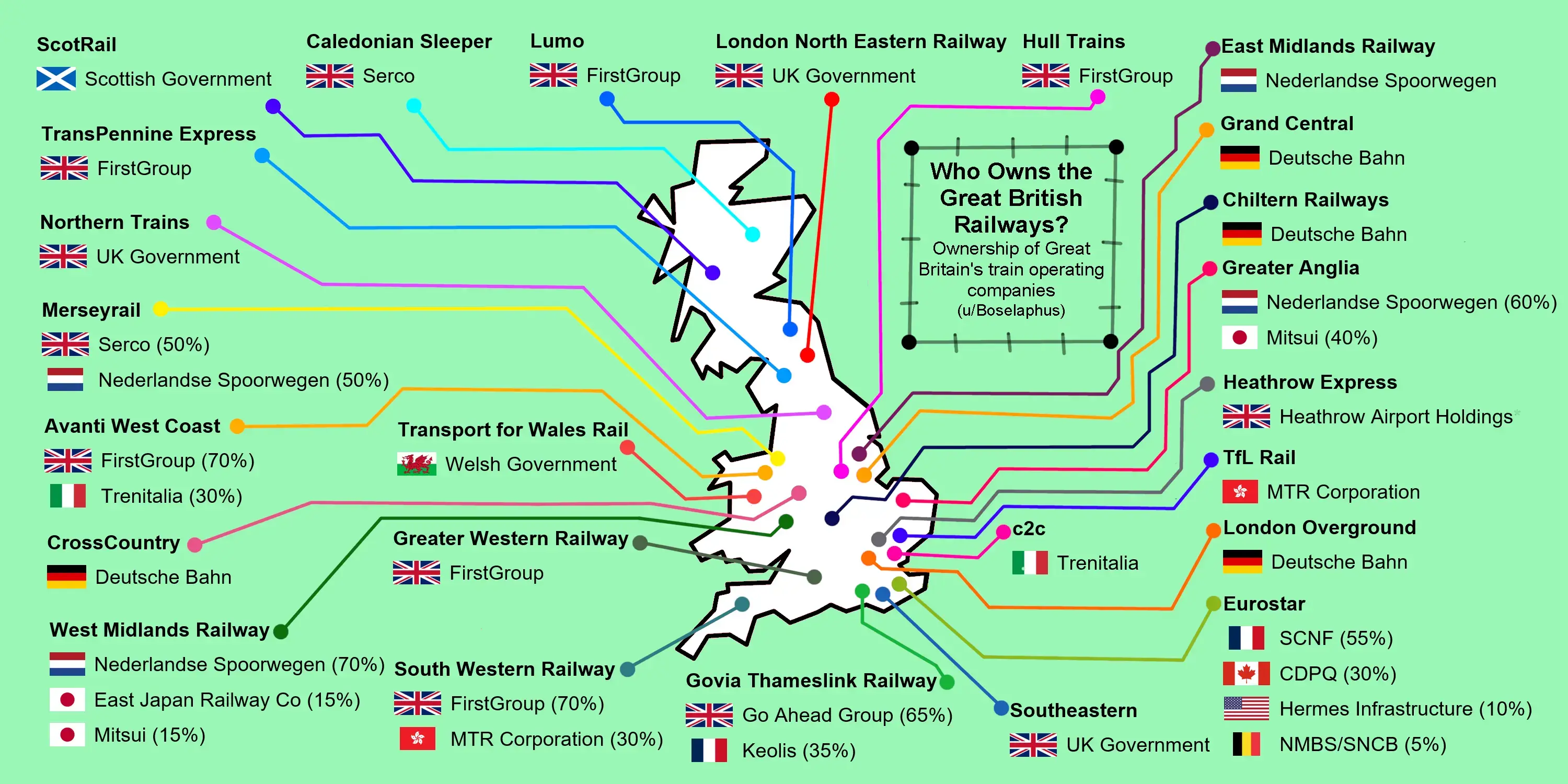

Material rodante y arrendamiento operativo

A diferencia de muchos sistemas nacionales, los operadores de trenes en Gran Bretaña no suelen ser propietarios de sus vehículos. El 87% de los trenes pertenecen a tres grandes empresas de arrendamiento de material rodante (ROSCOs): Angel Trains, Eversholt Rail y Porterbrook.

El modelo ROSCO

Estas empresas fueron creadas durante la privatización de 1994 y han mantenido una posición dominante. Los operadores alquilan los trenes mediante contratos de arrendamiento que representan el 26% de sus gastos totales. El modelo ha sido criticado por sus altos márgenes de beneficio y el pago de dividendos a inversores internacionales, mientras que el riesgo de inversión a largo plazo suele ser asumido indirectamente por el Estado. En 2020, las tres principales ROSCOs pagaron dividendos por valor de 950 millones de libras.

| ROSCO Principal | Propietario / Contexto Reciente | Desempeño Financiero |

|---|---|---|

| Angel Trains | Fondos de inversión internacionales. | Históricamente altos dividendos. |

| Eversholt Rail | Adquirida por Beacon Rail en 2025. | Enfoque en leasing de largo plazo. |

| Porterbrook | Inversores institucionales; adquirió 404 trenes de Corelink. | Margen de beneficio neto ~19%. |

Alternativas de financiación para material rodante

Dada la carga fiscal que supondría para el Estado comprar la flota nacional (valorada en más de 10.000 millones de libras), el Gobierno está explorando la adhesión a Eurofima, una entidad financiera supranacional sin fines de lucro. Eurofima ofrece financiación un 5-7% más barata que las fuentes privadas, lo que podría permitir a GBR adquirir nuevos trenes a un coste significativamente menor sin aumentar la deuda pública directa. Las negociaciones con Eurofima han sido una prioridad para el Departamento de Transporte durante 2024 y 2025.

Proyectos de alta velocidad en el Reino Unido

La infraestructura de alta velocidad representa la apuesta de crecimiento a largo plazo del Reino Unido, dividida en dos proyectos con realidades operativas distintas.

High Speed 1 (HS1)

HS1 conecta Londres St Pancras con el Túnel del Canal. Es una infraestructura madura operada por HS1 Ltd bajo una concesión que se extiende hasta 2040. Recientemente, la empresa se ha renombrado comercialmente como “London St. Pancras Highspeed” para potenciar el cambio modal del avión al tren en rutas internacionales. Sin embargo, la madurez del activo implica que los costes de renovación están empezando a subir, lo que requiere una gestión cuidadosa de los cargos de acceso que pagan operadores como Eurostar y Southeastern.

High Speed 2 (HS2)

HS2 es el mayor proyecto de infraestructura ferroviaria de Europa, diseñado para aliviar la congestión en la West Coast Main Line (WCML). Tras años de aumentos de costes y cambios de alcance, el proyecto fue redimensionado en 2023 para centrarse en la ruta entre Londres Euston y Birmingham. En 2025, el proyecto entró en una fase de “reinicio” bajo la dirección de Mark Wild para sincronizar la ingeniería civil y el montaje de sistemas.

| Componente de HS2 | Estado de Avance (Enero 2026) | Detalles Técnicos |

|---|---|---|

| Túneles | 85% de excavación completada. | Túnel más largo ya terminado. |

| Viaductos | 4% terminados (2 de 52). | Conexión paisajística en 9 millas. |

| Puentes | 11% terminados (19 de 169). | Construcción secuenciada. |

| Área de Pruebas | Priorización de 50 millas. | Entre Washwood Heath y Wendover. |

La estrategia actual de HS2 prioriza un área de pruebas de 50 millas para instalar vías, potencia y señalización antes que en el resto de la ruta, permitiendo probar los nuevos trenes de alta velocidad mientras continúa la construcción pesada en los tramos más complejos. El beneficio principal de HS2 no es solo la velocidad (360 km/h), sino la liberación de capacidad en la red convencional para más trenes de carga y cercanías. Se estima que HS2 sustituirá la mayoría de los servicios de larga distancia sin paradas en la WCML, permitiendo hasta 10 nuevos servicios de cercanías por hora en Londres Euston.

link

link

Gobernanza territorial y descentralización

La reforma ferroviaria busca equilibrar la dirección nacional con las necesidades regionales. El sistema actual presenta niveles de autonomía muy desiguales entre las naciones que componen Gran Bretaña.

Escocia: modelo de integración nacional

Escocia posee la gestión más avanzada de sus ferrocarriles. Transport Scotland tiene plena responsabilidad sobre ScotRail y Caledonian Sleeper, financiando directamente la infraestructura dentro de sus fronteras. Este modelo ha servido de inspiración para algunos aspectos de GBR, demostrando los beneficios de una alineación estratégica entre los objetivos de transporte del gobierno nacional y la operación ferroviaria.

Gales: tensiones sobre gobernanza infraestructural

En Gales, la situación es más compleja. Mientras que el Gobierno Galés gestiona Transport for Wales Rail y es propietario de las Core Valley Lines, el resto de la infraestructura sigue siendo propiedad de Network Rail y depende de la financiación de Westminster. Esto ha generado tensiones políticas, con líderes galeses reclamando una devolución completa del control y de la financiación, argumentando que Gales recibe una inversión proporcionalmente menor que Inglaterra o Escocia.

Regiones de Inglaterra y autoridades locales

En Inglaterra, el proyecto de ley de GBR prevé asociaciones flexibles con las Autoridades Estratégicas Mayores (MSAs), como las de Manchester, West Midlands o Londres (GLA). Estas asociaciones permitirán una mayor integración de las tarifas (como el sistema Oyster/contactless) y de los horarios entre el tren y otros modos de transporte local, siguiendo el exitoso precedente de TfL.

Regulación independiente: la Office of Rail and Road

La Office of Rail and Road (ORR) actúa como el regulador independiente de seguridad y economía. Su función es garantizar que los operadores cumplan con la legislación de salud y seguridad y que el mercado sea competitivo y justo.

Evolución de las funciones de regulación con GBR

Con la creación de GBR, el papel de la ORR cambiará significativamente. En lugar de regular un mercado fragmentado de múltiples franquicias, la ORR pasará a supervisar una entidad pública monolítica. Sus nuevas responsabilidades incluirán:

- Monitoreo del Plan de Negocios de GBR: Evaluación de los planes quinquenales para asegurar que los fondos se utilicen de manera eficiente.

- Resolución de Disputas: Actuar como organismo de apelación para operadores de carga y de acceso abierto que compiten por espacio en las vías gestionadas por GBR.

- Supervisión de la Seguridad: Esta función se mantiene inalterada, siendo la autoridad que autoriza la entrada en servicio de nuevos trenes y mejoras de estaciones.

En el ciclo de control actual (CP7), la ORR ha destacado que Network Rail ha logrado ahorros por eficiencia superiores a los previstos, lo que posiciona bien a la organización para la transición a GBR. Sin embargo, la ORR ha advertido sobre la falta de una dirección clara sobre dónde se incentivará el capital privado en el futuro, un factor crucial para modernizar la red sin depender exclusivamente del tesoro público.

Perspectivas futuras de la reforma ferroviaria británica

La reforma del sector ferroviario en el Reino Unido representa una apuesta por la simplificación y la integración frente a la fragmentación competitiva del pasado. La creación de Great British Railways como una mente rectora única promete poner fin a la ineficiencia estructural de las franquicias, permitiendo una gestión más ágil y orientada al pasajero.

Sin embargo, el éxito de este nuevo modelo dependerá de la capacidad del Estado para gestionar los riesgos financieros asociados a la caída de los ingresos post-pandemia y la presión inflacionaria sobre las tarifas. La coexistencia de un operador público dominante con operadores privados de acceso abierto y de carga requerirá una regulación sofisticada y justa por parte de la ORR para evitar el estancamiento de la innovación.

A nivel técnico, la modernización de la flota de mantenimiento y la finalización de proyectos clave como HS2 serán fundamentales para ofrecer la fiabilidad que los usuarios demandan. Si se logra una integración efectiva entre la infraestructura y la operación, el ferrocarril británico podría no solo recuperar su papel central en la movilidad nacional, sino también liderar la transición hacia una economía de transporte más verde y eficiente para el siglo XXI.

Capítulo V: Características técnicas y económicas del transporte ferroviario

Economía energética e independencia de tracción

El fundamento técnico del ferrocarril tiene su origen en el pequeño coeficiente de rozamiento existente en la rodadura de acero sobre acero. Este coeficiente está cifrado en tres milésimas (0,003), lo que equivale a decir que el esfuerzo necesario para desplazar horizontalmente una tonelada es de 3 kp. En vehículos por carretera, este esfuerzo es muy superior, revelando la ventaja técnica intrínseca del ferrocarril. Este pequeño esfuerzo tractor para remolcar una carga que gravita sobre un vagón constituye la base fundamental sobre la que se estableció la industria ferroviaria moderna.

Para ejemplificar esta ventaja, consideremos un tren de 900 toneladas que deseamos remolcar a una velocidad de 72 km/h. La potencia necesaria será:

\[W = F \cdot v = 900 t \times \frac{3 \text{ kp}}{t} \times \frac{72.000 \text{ m}}{3.600 \text{ s}} = 54.000 \text{ Kpm/s}\]Siendo que 1 C.V. = 75 kpm/s, obtenemos: W = 720 C.V.

Si el mismo transporte se realizara por carretera en 90 camiones de 10 t, cada camión requeriría solo 8 C.V., cifra absurda habida cuenta que un automóvil típico posee 70 C.V.

En términos de consumo energético específico: el trabajo necesario para transportar 1 tonelada durante 1 kilómetro en ferrocarril es:

\[T = F \cdot s = 3 \text{ kp} \times 1000 \text{ m} = 3000 \text{ kpm} = 2,9 \times 10^4 \text{ J}\]Considerando un rendimiento conjunto del tren del 20%, el número de kWh necesario será 0,04 kWh, equivalente a la energía que consume una bombilla de 40 W durante una hora.

Sensibilidad al trazado y pendientes

La resistencia en rampa se calcula mediante:

\[R_i = P \cdot \sin \alpha\]Para ángulos pequeños, el seno se confunde con la tangente:

\[R_i = P \cdot \tan \alpha\]Si medimos la inclinación de la rampa en milésimas (i), tenemos:

\[\tan \alpha = \frac{i}{1000} \quad \text{por lo que} \quad R_i = \frac{P \cdot i}{1000}\]El esfuerzo \(R_i\) en kp, por unidad de peso P (en toneladas) en rampas es igual a i en milésimas. Una rampa de 2 milésimas supone 2 kp de esfuerzo tractor más que en horizontal, lo que significa doblar el esfuerzo.

En España, por su orografía montañosa, son numerosas las rampas de 20 milésimas, circunstancia que exige locomotoras muy potentes en los trenes rápidos. Este factor contrasta significativamente con la geografía francesa, donde las rampas máximas son de 7 milésimas. La travesía del puerto de Pajares, sobre la vertiente cantábrica, en el trayecto de Ujo a Busdongo, ejemplifica estas dificultades: de sus 62 km de recorrido, 28 km están en túnel y la mayor parte restante en rampa de 20 milésimas.

Seguridad del transporte ferroviario

Es notoria la seguridad del transporte por ferrocarril. La prueba más fiable son las estadísticas existentes que demuestran consistentemente la baja tasa de accidentes por viajero-kilómetro comparada con otros modos de transporte.

Regularidad y puntualidad

Dentro del ferrocarril europeo es notable la regularidad que alcanzan las compañías, sin duda debido a que este medio no se ve afectado por inclemencias meteorológicas. En Europa, un retraso mayor de 5 minutos lo tienen menos del 10% de los trenes, siendo en Bélgica el retraso medio de tan solo 30 segundos.

Los metropolitanos con servicios muy cargados (centenares de trenes/día) presentan retrasos medios de 2 ó 3 segundos.

Entre septiembre de 1990 y julio de 1991 hubo 40.000 circulaciones en la red del TGV Atlántico, de las cuales tan sólo el 3,9% tuvo un retraso igual o superior a 15 minutos; solo 8 trenes llegaron con demoras superiores a 4 horas.

En RENFE, se registra un 92-93% de puntualidad diaria. Los trenes que acumulan más retrasos son los de media distancia.

Comodidad y condiciones de viaje

En cuanto a los vehículos se ha conseguido:

- Perfeccionamiento del rodaje (gracias a los bogies y sistemas de suspensión avanzados)

- Calefacción y ventilación automáticas

- Aire acondicionado

- Iluminación de calidad

- Insonorización efectiva

- Música ambiental

- Asientos abatibles y ergonómicos

- Limitación de aceleraciones para comodidad de pasajeros

- Coches cama, salón-bar, restaurante, servicios de entretenimiento

Desde el punto de vista de la infraestructura de vía:

- Carril continuo (barra soldada) que elimina discontinuidades

- Curvas de grandes radios con acuerdos de transición suave

- Cambios con agujas especiales y cruzamientos de pequeños ángulos

- Supresión de pasos a nivel (puntos duros por ausencia de balasto)

La comodidad se culmina con la modernización de estaciones dotadas de todo tipo de servicios, venta electrónica de billetes y sistemas de información en tiempo real.

Nuevas tecnologías en ferrocarril

El hecho de que el ferrocarril constituya un sistema cinemático guiado por un elemento conductor con un único grado de libertad, lo hace especialmente capaz de beneficiarse de las técnicas cibernéticas de mando y control.

Además de poder aplicar computadoras a su administración y gestión, el ferrocarril emplea la cibernética para:

- La conducción automática de trenes

- El control de la circulación y operación de estaciones de clasificación

- La venta de billetes y reserva de plazas

- La gestión centralizada del tráfico de mercancías

- La monitorización de infraestructura

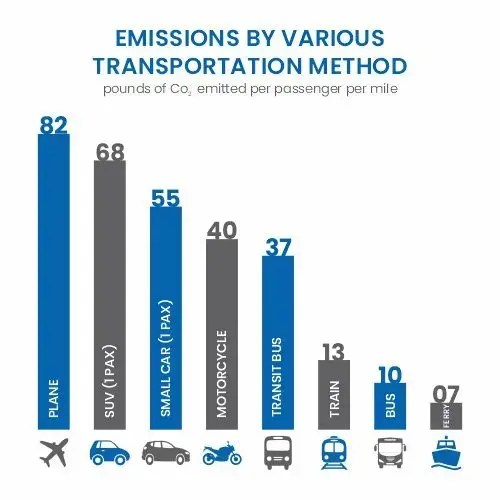

Impacto ambiental del ferrocarril

El ferrocarril presenta ventajas ambientales significativas comparadas con otros modos de transporte, incluyendo menor consumo energético por pasajero-kilómetro y reducción de emisiones contaminantes.

Influencia en la ordenación del territorio

El ferrocarril tiene capacidad de transporte superior a la carretera en espacios urbanos. Una autopista de 4 carriles en un único sentido con ocupación media de 2 personas por vehículo y frecuencia de 1 coche cada 1,8 segundos, puede transportar aproximadamente 16.000 viajeros/hora.

En contraste, un ferrocarril con frecuencia de 3 minutos entre trenes y capacidad de 500 personas por tren, alcanza 10.000 viajeros/hora por vía. Con modernos sistemas de señalización, comunicación y automatismos reduciendo el intervalo a 90 segundos y utilizando unidades de cercanías de gran capacidad (doble piso), se llegan a obtener valores de 40.000 a 60.000 viajeros/hora.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Capítulo VI: Perspectivas y oportunidades del ferrocarril

En el horizonte de este siglo XXI, el ferrocarril es especialmente adecuado para:

Tráfico de viajeros

- Cercanías: Transporte de gran número de viajeros en desplazamientos de cercanías o en zonas urbanas de gran población

- Transporte interurbano: Transporte de viajeros a gran velocidad entre ciudades separadas de 250 a 750 kilómetros

Tráfico de mercancías

- Transporte de grandes masas de mercancías

- Reducido consumo energético y la poca o nula contaminación del medio ambiente

- Seguridad integral del sistema

Preguntas de repaso

¿Cuáles fueron las tres innovaciones tecnológicas principales que permitieron el surgimiento del ferrocarril moderno?

La rueda (dispositivo de rotación), el carril (estructura de guiado) y la locomotora de vapor (máquina motriz).

¿Qué hito tecnológico logró George Stephenson en 1829 y qué consecuencias tuvo?

Construyó la locomotora The Rocket, cuyo éxito operativo demostró la viabilidad técnica de la propulsión mecánica.

¿En qué consiste el “ancho internacional” y cuál es su medida?

Es el ancho de vía de 1435 mm, adoptado originalmente en la línea Liverpool-Manchester (1830).

¿Cuál es la diferencia fundamental entre ADIF y Renfe Operadora tras la separación de 2005?

ADIF gestiona la infraestructura y Renfe Operadora explota los trenes.

¿Qué establecieron las directivas del Primer Paquete Ferroviario (2001)?

Regularon la adjudicación de capacidad e infraestructura por un organismo independiente para asegurar la libre competencia.

Fuentes bibliográficas

- Prehistoria del ferrocarril. Jesús Moreno

- Aavv. (2008) Nociones básicas ferroviarias. Marcombo, Barcelona.

- García Díaz-de-Villegas, J.M. (2007) Ferrocarriles. Publicaciones de la E.T.S. Ingenieros de Caminos, Santander.

- López Pita, A. (2006) Infraestructuras ferroviarias. Edición UPC.

- Villaronte Fernández-Villa, J.A. (2009) Ingeniería y Tecnología Ferroviaria - Tecnología de la vía. Delta Publicaciones.

- Direccion general de ferrocarriles

- Office of Rail and Road

- Railways Act 1993 - Legislation.gov.uk The primary legislation that privatised the railways and still forms the legal bedrock for how the industry is structured, licensed, and regulated today.

- The Williams-Shapps Plan for Rail (Great British Railways White Paper) - GOV.UK The most significant policy shift in decades, outlining the transition toward a “guiding mind” for the network and the creation of Great British Railways (GBR).

- Railways Bill Factsheets (Reform & Funding) - GOV.UK These provide the most up-to-date legal and financial details on how the government intends to implement the GBR model and nationalise remaining operators.

- Who We Are - Network RailEssential for understanding the management of the physical infrastructure (tracks, signals, and major stations) and their transition into the GBR structure.

- High Speed 2 (HS2) Project Update - HS2 Ltd The primary source for the UK’s largest current infrastructure project, detailing route changes, construction progress, and strategic goals.

- Railway Rolling Stock (Trains) - UK Parliament Research A definitive briefing on how trains are owned by leasing companies (ROSCOs) and leased to operators, a key area of current political debate.

- What We Do - Office of Rail and Road (ORR) The definitive guide to the industry’s independent regulator, responsible for safety, performance, and value for money.

- Rail Industry Finance (UK) Annual Statistics - GOV.UK The “source of truth” for the economic health of the railway, including government subsidies, passenger revenue, and operational costs.

- When will my local train operator be nationalised? - House of Commons Library A practical, frequently updated guide to the “Operator of Last Resort” (OLR) and the timeline for bringing private franchises back into public ownership.

- Rail Transport in Great Britain - Wikipedia While a secondary source, this remains the most accessible comprehensive overview of the network’s history, geography, and various operating companies.